【解説】東京都の立入検査概況から示唆される傾向と対策

2019年09月12日

上松公雄

(うえまつ・きみお 大原大学院大学准教授・税理士・全国公益法人協会特別研究員)

(うえまつ・きみお 大原大学院大学准教授・税理士・全国公益法人協会特別研究員)

- CATEGORY

- 時事解説・統計分析・立入検査

- 対 象

- 公益法人

目 次

まえがき

平成29年7 月に「平成28年度公益法人定期立入検査実施概況報告」が東京都生活文化局都民生活部から公表され、平成30年9 月には、その平成29年度版が公表された(以下、「本報告」という)。本報告は、東京都が「実施した定期立入検査の概要並びに類型的な指摘事項についての指摘の趣旨及び東京都の指導内容等」をまとめ、毎年度公表するものとされている。

公益認定法に基づく立入検査については、公益法人の理事会や事務局において関心の高い事項と理解される一方で、その内容や方法については明らかでない部分も多く、忌避感を抱く法人も少なくないものと思われる。

そこで、本稿においては、本報告に掲げられた定期立入検査における主な指摘事項に注目し、どのような事項が検査の対象とされているかを確認するものとする。

なお、本報告は東京都における定期立入検査の状況がまとめられたものであり、その汎用性には、当然に留意すべき点も存在するが、内閣府所管又は他の道府県所管の公益法人においても参考になる点が少なくないものと考える。

Ⅰ 定期立入検査の方法及び結果の概要

1 定期立入検査の目的及び対象選定の方針

東京都における定期立入検査は、公益認定法等の法令において遵守すべきことが定められた事項について、実際に公益法人の内部に立ち入って、事業の運営実態を確認し、これにより公益法人の事業の適正な運営を確保することを目的として行うものであることが明らかにされている(本報告1 ⑵)。そして、この立入検査は、初回の検査を公益認定後おおむね3 年以内に行い、その後は直近の検査から3 年以内に実施することとなるように対象を選定するものとされている(本報告1 ⑶)。

これに基づき、平成28年度においては141法人(初回法人:64法人、2 回目法人:77法人)、平成29年度は144法人(初回法人: 4 法人、2回目:140法人)が対象として選定され定期立入検査が実施されている。なお、母集団となる東京都所管の公益法人数は、平成28年度(平成29年3 月31日現在)が433法人(社団:221法人、財団:212法人)、平成29年度(平成30年3 月31日現在)が429法人(社団:219法人、財団:210法人)となっている。

平成29年度において初回の定期立入検査を受けた法人が4 法人に止まっているので、上記の対象選定の方針からすると、東京都所管の公益法人のほとんどが、すでに1 度以上の立入検査を受けたものと推察される。

なお、本報告の平成29年度版においては、検査が実施された法人の一覧が示されている。

2 定期立入検査結果の概要

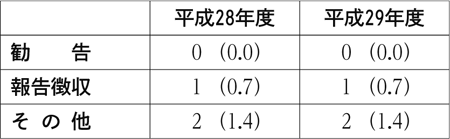

定期立入検査の結果に基づき、東京都は、①勧告、②報告徴収、③その他の措置を講ずることとなるが、両年度における措置の状況は、次のとおりとなっている(本報告4 )。定期立入検査後の措置の状況

(単位:法人数)

※ かっこ内は検査対象法人数に対する割合(%)

※ かっこ内は検査対象法人数に対する割合(%)「その他」の措置の内容としては、平成28年度においては「定期立入検査後における改善状況を確認」し東京都公益認定等審議会に対して経過報告を行うものであり、また、平成29年度においては「定期立入検査における指摘事項の改善策等について報告」を求める内容となっている。

検査対象法人数に対して、検査結果に基づき何らかの措置が講ぜられた法人数は割合的にみても僅少であって、全体としては、「公益法人の事業の適正な運営」が果たされていると評価できるものと理解される。

Ⅱ 主な指摘事項

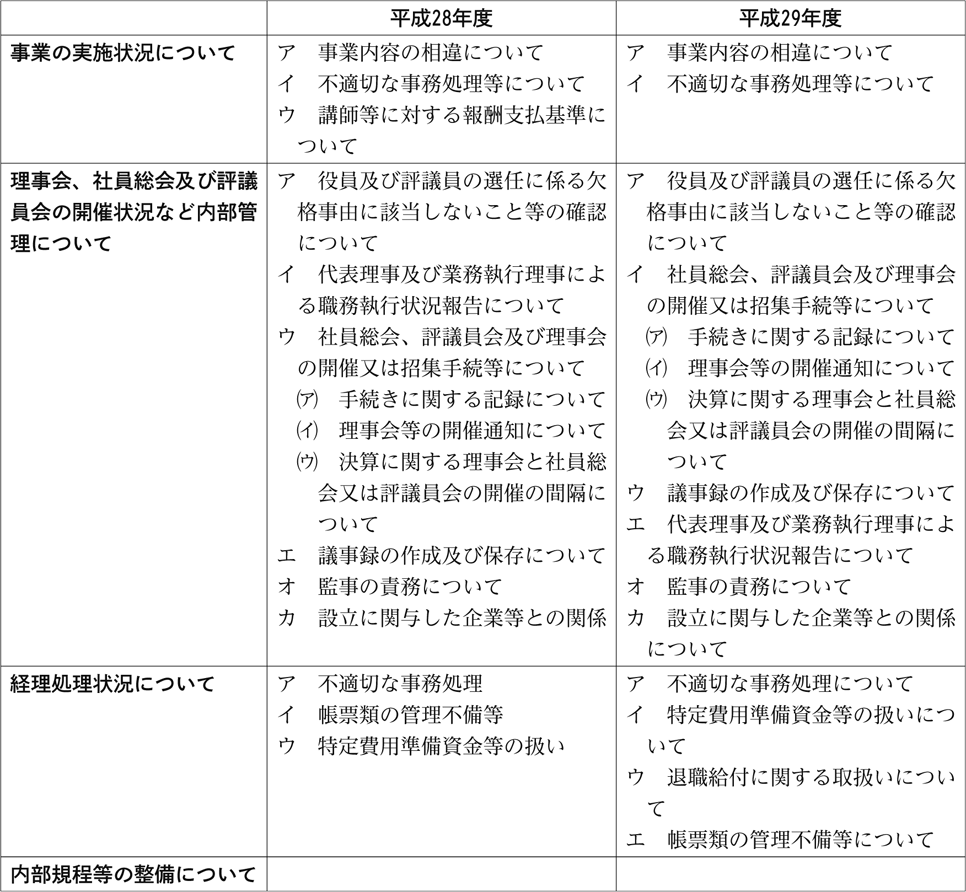

本報告の主要部は「2 主な指摘事項」であり、これは⑴事業の実施状況について、⑵理事会、社員総会及び評議員会の開催状況など内部管理について、⑶経理処理状況について、⑷内部規程等の整備について、の4 つに区分して整理されている。そしてさらに、各区分のなかで指摘事項が細分化され、その不適切な事例が挙げられている。区分ごとの内容を確認する前に、平成28年度と29年度における指摘事項を一覧にして示すと、表1 のとおりとなる。

掲示された順序などは異なるが、ほとんど同じ事項が指摘されている。

平成28年度版において「⑴事業の実施状況について」の指摘事項とされた「ウ 講師等に対する報酬支払基準について」は、平成29年度版には指摘事項としては掲げられていないが「イ 不適切な事務処理等について」の具体例のなかで、この点について触れられている。したがって、平成29年度版の「⑶経理処理状況について」の事項として「ウ 退職給付に関する取扱いについて」が掲げられている点だけが両年度において相違するところとなっている。

表1 指摘事項一覧

出典:本報告を基に筆者作成

出典:本報告を基に筆者作成Ⅲ 具体的な事例

ここでは、4 つの区分ごとに、指摘事項に係る、その具体的な内容を確認する。具体的な内容については、平成29年度版における指摘事項を掲げるものとし、本報告の表記と同様に、平成28年度版と表現及び内容が相違する箇所については下線を付して示すものとする。1 事業の実施状況について

この区分に属する指摘事項としては、「ア事業内容の相違」と「イ 不適切な事務処理等」を内容とし、その詳細は、次のとおりとなる。そして、「ア」に属する事例に対しては、「変更届出等の手続きをとるように指導」が、また、「イ」の事例に対しては、規程に沿った処理を行うよう「改善」の指導が行われている。ア 事業内容の相違

・事業の実施方法等を変更していた

・細事業の一部を追加又は廃止していた

イ 不適切な処理の事例・細事業の一部を追加又は廃止していた

・講師等謝礼の金額について、判断の根拠となる謝礼基準が整備されていなかった・学生寮の運営や奨学金給付等、 選考を伴う事業を実施する法人において、入寮生や奨学生の選考に関する規程が存在しなかった、あるいは、規程に定めた選考委員会の開催や選考過程の記録が適切に行われていないなど規程どおりに処理していなかった

2 理事会、社員総会及び評議員会の開催状況など内部管理について

この区分は、細分化された指摘事項が多岐にわたるので、指摘事項ごとに内容を整理するものとする。ア 役員及び評議員の選任に係る欠格事由に該当しないこと等の確認について 次のとおり、役員等の就任に当たって、欠格事由に該当しない事例や役員構成における親族割合要件( 3 分の

この記事は有料会員限定です。