1.はじめに

本調査は、会員サービス向上のための統計データを作成することを目的として実施した。

アンケートに協力いただいた法人には、本レポートをお届けする。得られたデータをもとに、法人運営の現状を把握し、サービス改善や課題解決に活かす方針である。調査にご協力いただいた法人の皆様に感謝する。

2.調査概要

調査対象は、弊会のサービスに登録している2,793法人で、そのうち188法人から回答を 得た。調査は2024年9月にWebフォームにて実施し、以下の項目を中心に質問を設けた。回 答データを分析し、傾向を分析することで、会員サービスの充実に役立てる方針とする。

- 平均給与‧賞与‧役員報酬や日当

- 理事会等の機関運営の実態

- 会計ソフトの利用や顧問契約の状況

- テレワークの実施に関する事項

3.調査結果の概要

3-1.職員数と平均給与の関係

今回の回答では、法人の職員数は、11〜30人規模が28%と最も多く、次いで6〜10人、5 人以下が18%ずつと、約3分の2の法人が30人以下の規模だった。近年の公益法人白書のデータでは、職員30人以上の法人はおよそ15%程度であることから、財団‧社団法人の一般的な値と比較すると大きな規模の法人の回答が多かった。これは、公益法人には職員が1,2名といった小規模法人が数多くある一方で、法人運営をサポートする弊会のサービスに登録する法人は一定の規模の組織が多いためと考えられる。

また、今回の調査により、財団‧社団法人には職員数と給与の相関関係がみられなかった。(相関係数:0.03)。一方、⺠間企業では、規模が大きくなるほど給与が上昇する傾向がある。この違いは、利益を追求しない法人の性質上、規模や収益の拡大が給与の増加に直結しないことが要因として考えられる。

3-2.賞与の支給回数

ボーナスの支給回数については、83%とほとんどの法人が「年2回の支給」と回答した。 次点で約10%の法人が「なし」と回答している。営利企業であっても、賞与については夏期と冬期の年2回としている法人は多いが、同様の傾向であることが分かった。これは、財団‧社団法人については、労務面の制度を公務員に準拠している法人が少なくないことも理由だと考えられる。

ただし、支給の傾向については、法人規模が大きく影響している。職員5人以下の法人では27.3%が「なし」と回答している。逆に、30人を超える規模の法人からは「なし」の回答はほとんどなく、上述の平均給与とは違い、法人規模の影響を大きく受けることが窺えた。

月間での平均給与、賞与の支給回数という設問から、法人規模が月額平均給与との相関が低いことがわかり、また、小規模法人では、賞与支給がないケースも少なくないと分かった。これらは、よく「非営利法人は給料が安い」といわれる一因だと考えられる。

| 職員数 | 賞与なしの割合(%) |

|---|---|

| 5人以下 | 27.3% |

| 6〜10人 | 8.8% |

| 11〜30人 | 9.4% |

3-3.役員報酬‧理事や評議員の日当

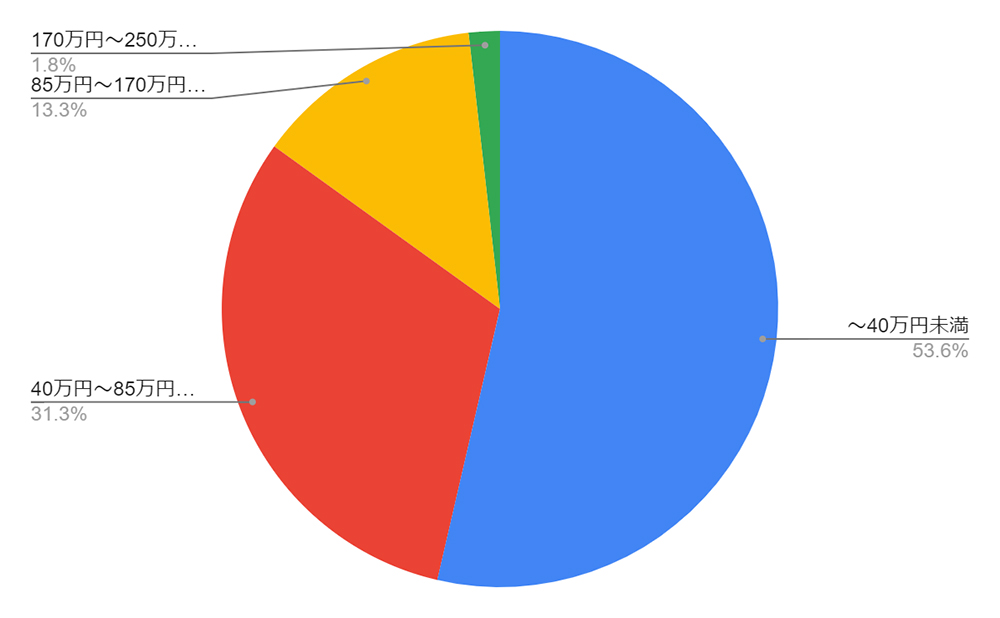

役員報酬の支払いや理事会や評議員会での日当額の妥当性については、弊会の相談サービスにおいても頻繁に質問をいただく。一概に返答するのは難しい内容だが、本アンケートの調査では図表5,6のような結果が出ている。

役員報酬については、40万円未満が53.6%と最も多く、次いで40〜85万円と、回答のほとんどが85万円未満という結果になっている。役員の定義は異なるが、一般企業と比較し ても、役職者の給与が低いだろうことが結果から推測できる。これもやはり、公益性を重視 する法人の特性によるものだといえるだろう。

日当については、「支払っていない」が約3割と最も多く、約9割の法人は2万円未満であることが分かった。ただし、理事や評議員の日当については、法人の事情が大きく左右する。例えば医療系の法人で、医師が理事となる場合など、本業の収入が高額なケースでは、報酬が一般的な職種の1日当たりの給与に比較して高額になることは考えられる。こういった法人や役員等の特有の事情も加味しながら、法人の規模、経理の状況、事業内容を考慮して、不当に高額にならない設定をすることが求められる。

【図表6 理事や評議員の日当】

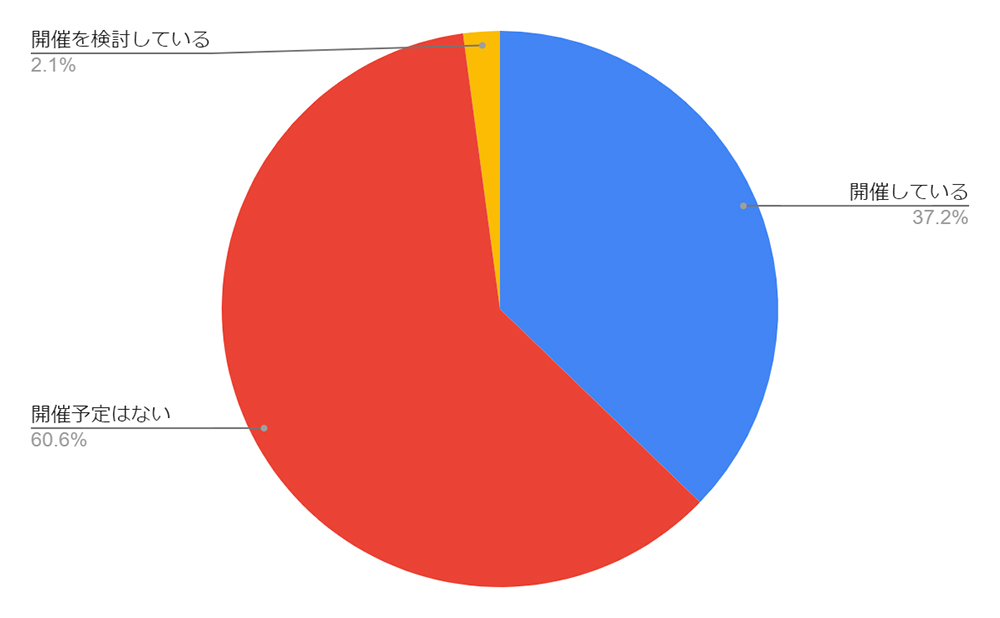

3-4.理事会等のオンライン開催および日当の支払い状況

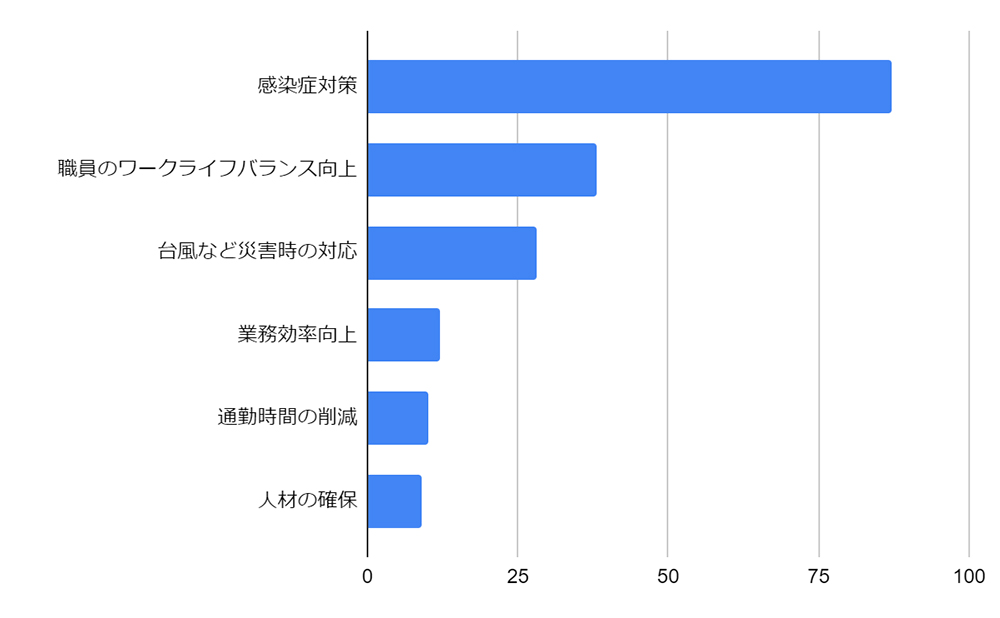

新型コロナウイルスの影響が収まった現在でも、37.2%の法人がオンライン開催を採用していることが分かった。一方、オンライン開催を実施していない法人については、ほとんどが「開催予定なし」と回答しており、「開催を検討している」という回答は全体の約2%にとどまった。これは、利便性を求めて行なったよりも、新型コロナウイルスの影響により、必要に駆られてオンライン開催を導入した法人が多く、現在新たにその必要性を感じている法人が少ないためと考えられる。

【図表7 理事会‧社員総会‧評議員会のオンライン開催状況】

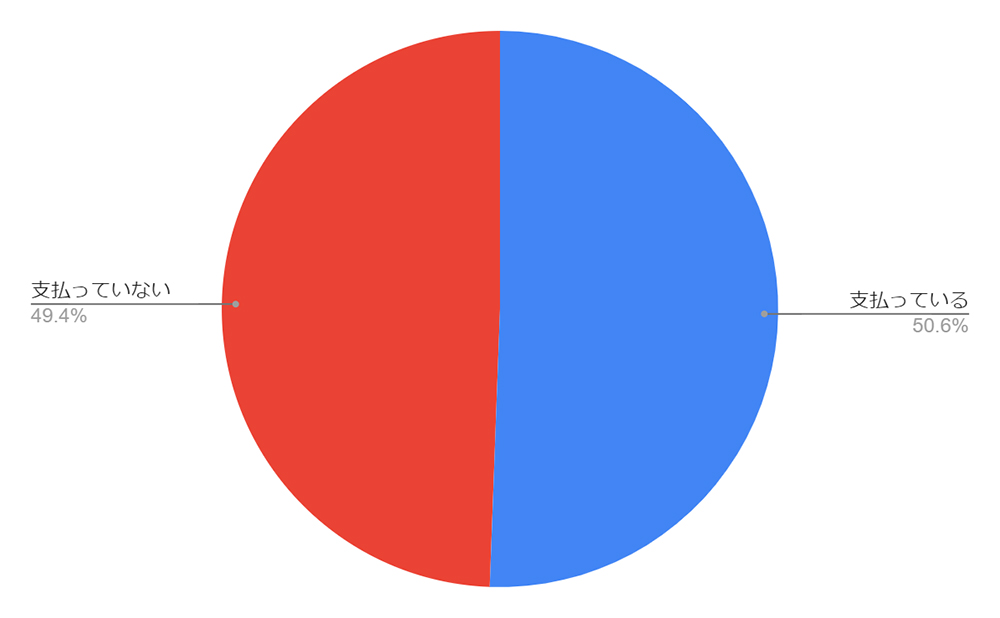

オンライン開催時の役員等への日当の支払い有無は、ほぼ半々という結果だった。図表6との比較では、「支払っていない」という回答が2割ほど上昇している。この結果は、交通費や昼食代などを、現金で支給することを日当と位置付けている法人が多く、オンライン開催においては支払いの根拠となる交通費等が生じないことが主な原因だと考えられる。

【図表8 理事会等のオンライン開催時の役員等への日当の支払い有無】

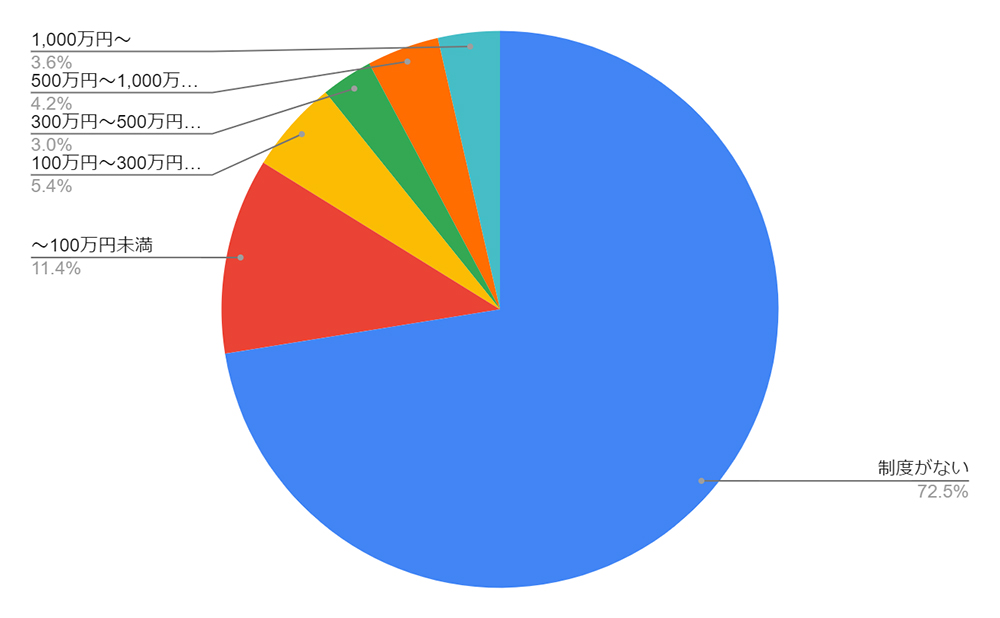

3-5.役員退職慰労金の運用、役員賠償責任保険の加入状況

役員退職慰労金については、約4分の3が「制度がない」と回答している。e-Stat(総務省統計局が管理する公式の統計ポータルサイト)によると、⺠間全体での役員退職慰労金の導入率は約45.5%と、今回のアンケート結果よりも約20%高い数値となっている。なお、役員退職慰労金の導入率と職員数には、若干だが相関がみられた(相関係数:0.196)。制度の構築等を考慮すると、規模の大きい法人の方が導入しやすい面はあるものの、小規模の法人が導入できないということではないようだ。

【図表9 役員退職慰労金の平均金額】

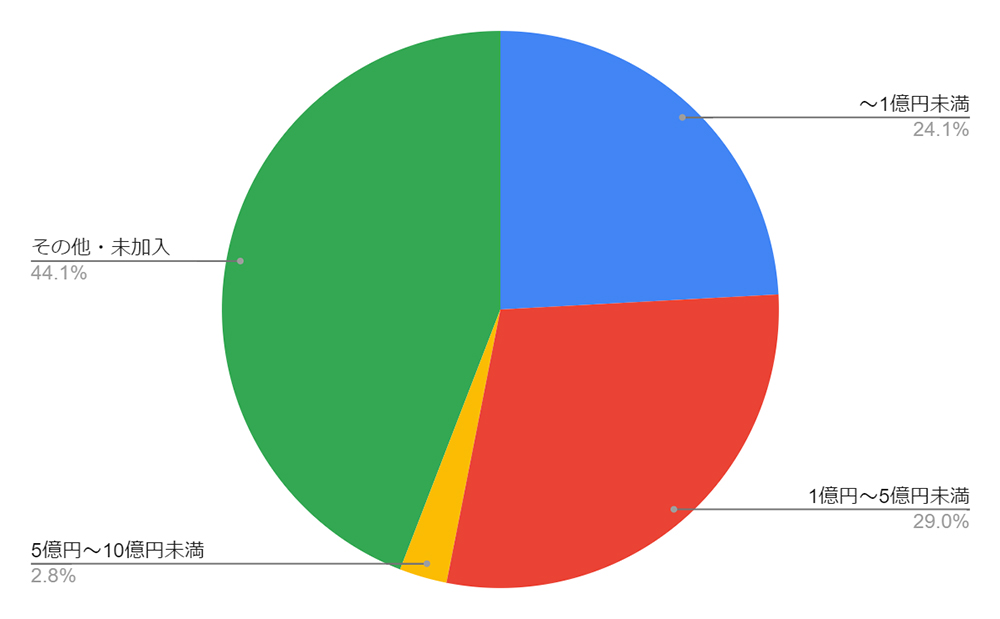

半数を超える法人が役員賠償責任保険に加入していることが分かった。保険金額としては、5億円までの契約がほとんどであり、法人規模が大きくなれば、加入率や保険金額も大きくなるという傾向がみられた(相関係数:0.355)。また、職員数が101人以上の法人における加入率は、84.2%と高い数値を示している。一定規模以上の法人では、訴訟リスクへの備えとして保険加入の重要性が高まっていることが分かる。

なお、役員賠償責任保険の契約は利益相反の観点から、理事会決議を必要とする。導入を検討する際には、法人法に則った手続きを要するため、留意が必要だ。

3-6.会計関連ソフトの利用、顧問契約の状況

本調査では、ピー‧シー‧エー株式会社の提供する「PCA公益法人会計DX」が回答の半数近くを占めた。また、2つ以上のソフトを回答した法人は19件あり、割合としては10.5%だった。公益法人等の場合は、特有の処理があることや、ソフトによっては、税務の部分を補えないものもあるためか、複数のソフトを使っている法人も一定数いることが分かった。

【図表11 会計関連ソフトの利用状況】

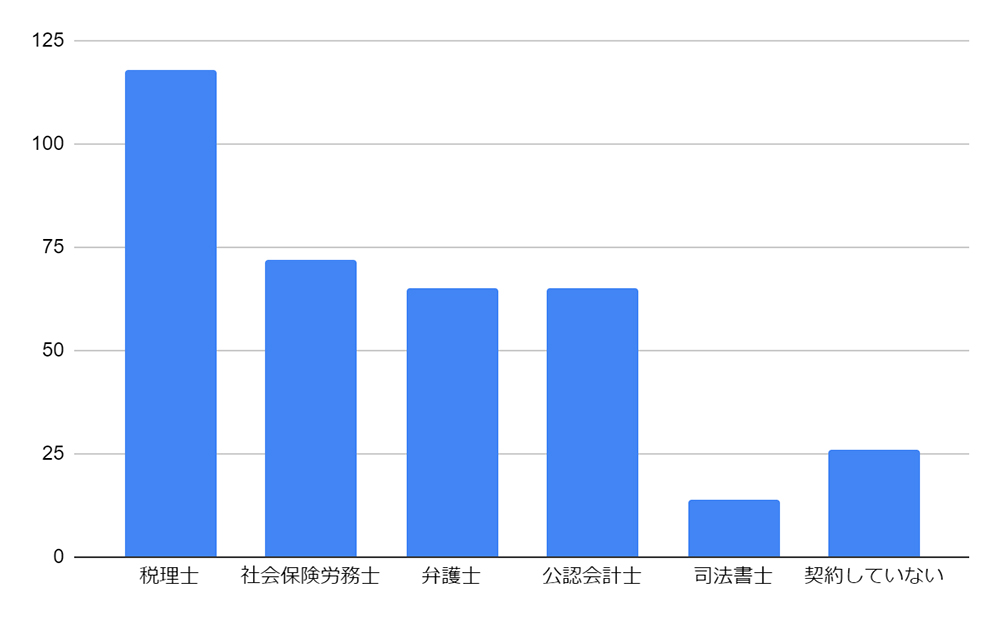

顧問契約の状況については、税理士との契約が最も多く、半数以上の法人が顧問契約を結んでいることが分かった。税理士と公認会計士のいずれとも契約をしていない法人は19.1%という結果で、8割以上の法人が会計や税務のサポートを依頼している。なお、公益法人に限定すると、すべての法人が税理士もしくは公認会計士と顧問契約をしていることが分かった。公益法人特有の処理や決算などは専門家のサポートなしでは難しいことが改めて確認できる結果だった。

【図表12 顧問契約の契約状況】

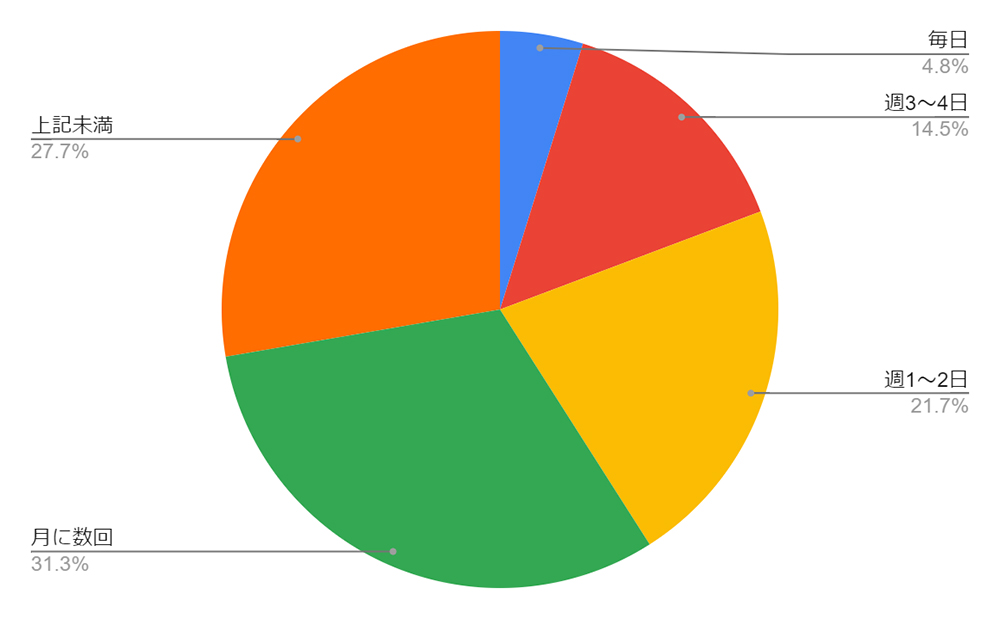

3-7.テレワークの実施状況

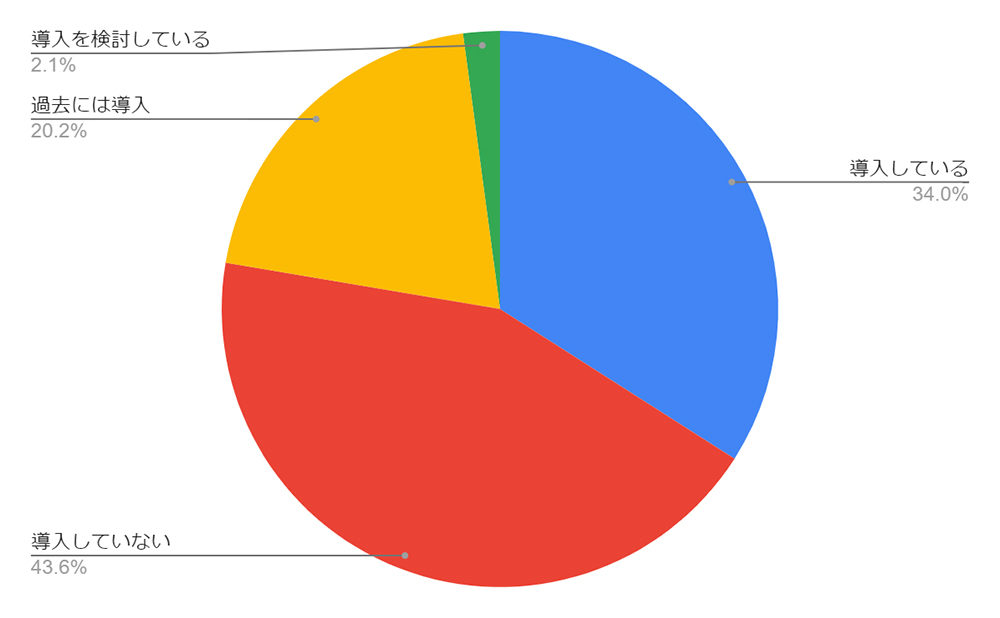

現在のテレワークの導入率は34%、過去に導入していた法人は約20%いたが、現在は約3分の2の法人が導入していない状態になっている。ほとんどの法人が感染症対策を導入の理由としており、新型コロナウイルスの影響が小さくなったことでテレワークの実施をやめた法人が多いことから、このような結果になったと考えられる。

【図表13 テレワークの実施状況】

テレワークを実施できる職員、また実施の頻度については、法人や職員個人の事情によるところが大きいようだ。選択肢以外の回答では、「制度上は全職員が利用できるが、特定の社員のみ」といった回答も散見され、頻度についても、「台風など災害時」「必要に応じて」といった回答が見られた。グラフからも、テレワークを基本としている職員もいるが、コロナ禍以降は、定常的というよりも個別事情に応じた利用が多いことが読み取れる。

【図表15 テレワークを実施できる職員の割合】

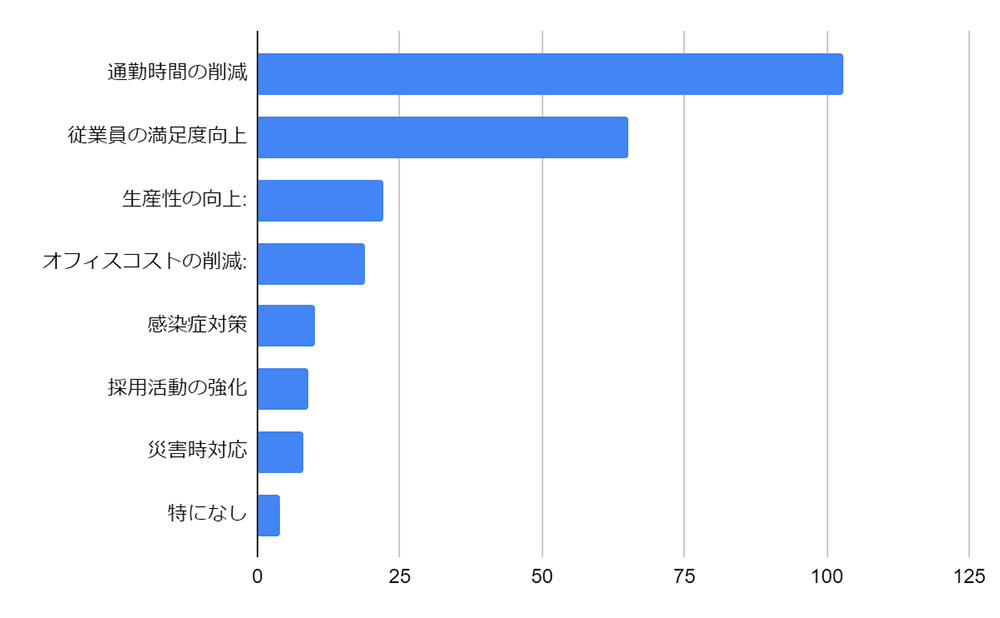

3-8.テレワークのメリット‧デメリット

メリットは、「通勤時間の削減」「従業員の満足度向上」といった職員視点の回答が多く、デメリットは「管理の難しさ」「コミュニケーションの不足」といった組織視点の回答が多かった。生産性や作業環境についてはマイナス意見の方が多い結果となった。営利企業に比べるとテレワークの環境を整備するコスト捻出が難しいことも原因と考えられる。

【図表17 テレワーク実施のメリット】

3-9.テレワーク実施の弊害‧実施のために行なった環境整備

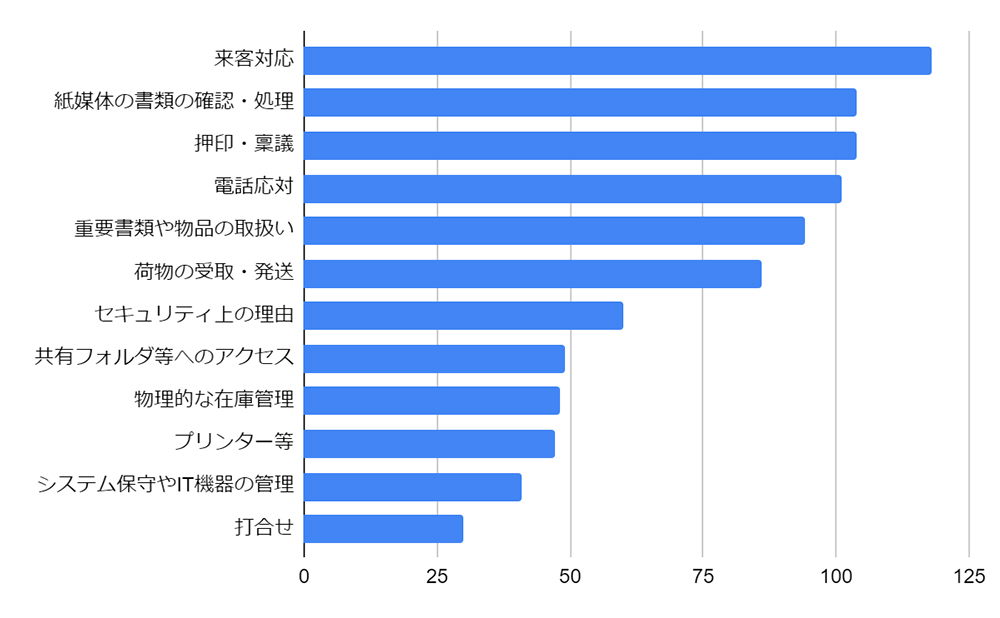

弊害として「来客対応」という回答が最も多く、業種や職種を考慮すると当然だが、やはり完全な移行は難しいことが分かる。一方で、押印‧稟議や電話応対、フォルダへのアクセスなどシステムの導入で解決できる回答も多数あり、生産性を下げずに導入する余地も感じられた。雇用安定や災害時の事業継続などの観点からも、テレワーク可能な環境がもたらメリットもあるため、業務の状況に応じて検討を進めてもよいかもしれない。

【図表19 実施の弊害となるテレワークで対応不可な事項】

4.おわりに

今回の調査は、法人の皆様から寄せられる統計データに関する質問に十分にお答えできないという課題を受けて実施いたしました。本アンケートを通じて、法人の給与‧賞与、役員報酬、テレワークの状況を含む業務運営の実態を把握し、今後のサービス向上に向けた貴重な知見を得ることができました。

これらのデータは、法人の運営改善や新たな取り組みの参考になると考えております。社会の変化に対応する皆様を支援できるよう、引き続き取り組んでまいります。

最後に、本調査にご協力いただいた皆様に心より感謝申し上げます。皆様のご意見をもとに、より良いサービスの提供に努めてまいりますので、今後ともどうぞよろしくお願いいたします。