Vol. 1 収支相償の剰余金解消計画の策定

内閣府公益認定等委員会の事務局による書き下ろしの新連載「事務局だよりPLUS+」

が始まります。この連載では法人が直面する課題について内閣府事務局から解決方法を示していただきました(編集部)。

収支相償に関する行政庁の考え方

収支相償は、「公益法人は、その公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならない」(認定法第14条)という基準に基づいて、公益目的事業に係る収入と公益目的事業に要する費用を比較することになりますが、単年度で必ず収支が均衡することまで求めることはしません。仮にある事業年度において収入が費用を上回る場合であっても、公益目的事業拡充等に充てるための特定費用準備資金として計画的に積み立てるこ

と等で、中長期的には収支が均衡することが確認されれば、収支相償の基準は充たすものとされます。

特定費用準備資金や資産取得資金の積立を活用してもなお剰余金が生じる場合には、以下の対応があります。

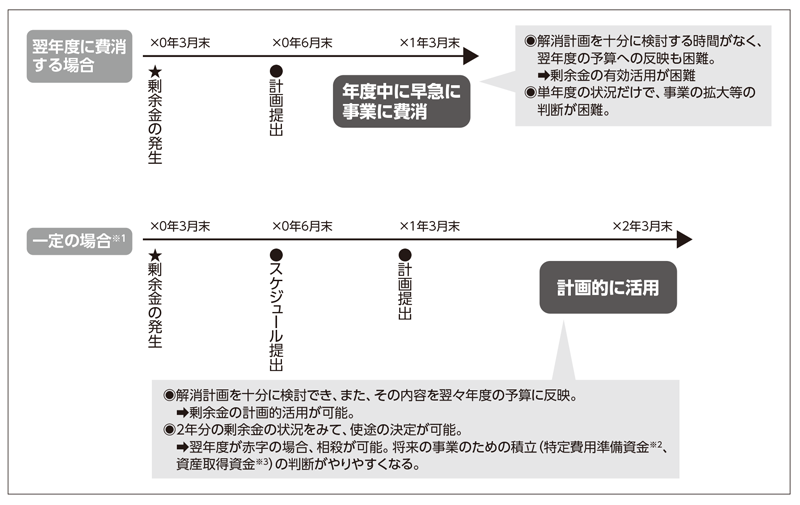

剰余金を翌年度に費消する場合

翌年度に費消する場合には、剰余金の発生年度の事業報告書の別表A⑴の「※第二段階における剰余金の扱い」欄に、翌事業年度における解消が実現可能であることが分かる程度に具体的な剰余金の解消計画の内容を記載することが求められます。特に、法人の事業費に比して多額の剰余金がある場合には、事業拡大の達成可能性の観点から具体的で現実的な資金の使い道(事業費の費目)について十分に説明して下さい。また、事後的には、解消計画に従って剰余金が解消されたことについて、説明を求められることもあります。

解消計画立案を1年延長する場合

また、発生した剰余金が翌事業年度における解消計画で適切に費消することができないことについて特別の事情や合理的な理由がある場合(注1)、(注2)には、使い道についてしっかりと検討した上で、より計画的に資金を活用し、効果的に公益目的事業を実施することが、公益の増進を目的とする認定法の趣旨に沿うものと考えられます。

このため、次の①~③を前提に、収支相償の剰余金解消計画の立案を1年延長する取扱いが認められます。なお、この場合において、行政庁は、必要に応じて特別の事情や合理的理由、資金使途の内容等について確認することになります。

【注】

文責●内閣府公益認定等委員会事務局

【収支相償の剰余金の取扱い】