はじめに

令和6年公益法人会計基準により、補助金や寄付金の仕訳は使途の指定の有無で純資産の区分が分かれます。固定資産取得のための補助金では、取得時に指定純資産として受け入れ、減価償却等による費消に応じて指定純資産の減少が生じます。また、国や地方公共団体の交付事務を実質的に代行するような第三者交付型の補助金は、収益ではなく負債として処理されることがあります。ここでは、企業会計との違いが際立つ3つの仕訳を取り上げます。

補助金が振り込まれた。企業会計の感覚なら雑収入や補助金収入で処理して終わりかもしれません。しかし公益法人会計では、その補助金に使途の指定があるかどうかで仕訳そのものが異なります。固定資産の取得に充てる補助金なら、その後の減価償却や純資産区分にも影響が及びます。第三者交付型でも、法人に裁量がない場合には収益ではなく預り金として処理されます。

令和6年に公表された新たな公益法人会計基準(以下、令和6年会計基準)では、こうした処理の根拠がより明確に整理されました。新制度施行後の事業年度から適用関係が生じますが、令和7年4月から3年間の経過措置により、一定期間は平成20年公益法人会計基準を適用することも認められています。

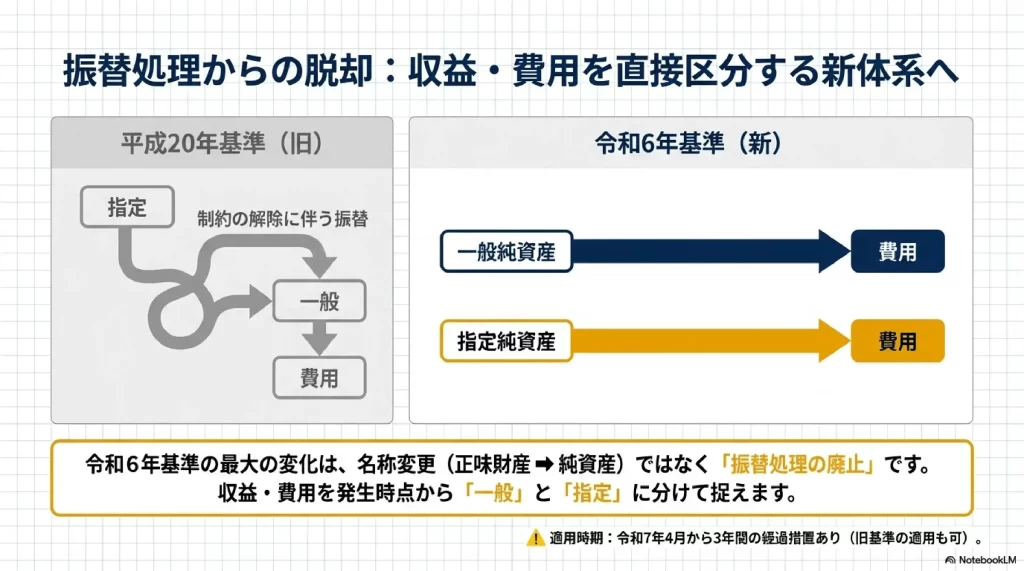

指定正味財産から一般正味財産への振り替えは廃止へ

旧基準に慣れている方ほど、ここで一度整理しておくと分かりやすいでしょう。平成20年基準では、使途指定のある補助金等は指定正味財産の増加として受け入れ、制約の解除に応じて一般正味財産へ振り替えて使う、というのが実務上の基本にありました。令和6年基準では、名称が一般正味財産・指定正味財産から一般純資産・指定純資産へ変わっただけでなく、平成20年基準のように指定純資産から一般純資産への振替で把握するのではなく、収益・費用を一般純資産区分と指定純資産区分に分けて捉える考え方へ組み直されています。

補助金をもらったら、どの財源区分・純資産区分に属するのか

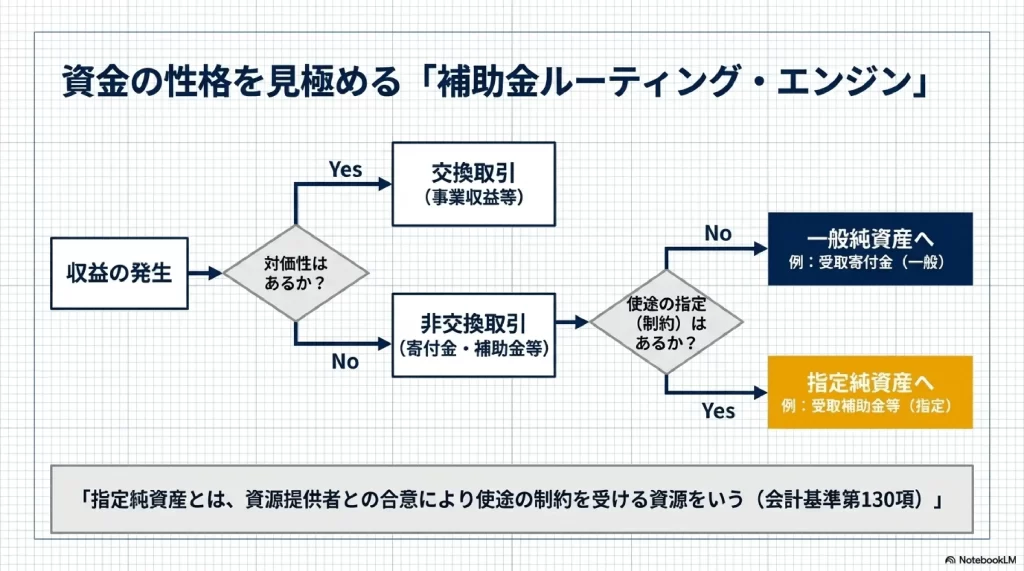

補助金や寄付金は、使途の指定があるかどうかで計上先の純資産区分が変わります。令和6年会計基準は、この判断の枠組みをより明瞭にしました。

平成20年基準で学んだ方は、まずこの違いを押さえると理解しやすくなります。旧基準では、使途指定のある補助金等は指定正味財産の増加として受け入れ、制約の解除に応じて一般正味財産への振替で追うという流れで説明されることが一般的でした。これに対して令和6年基準では、平成20年基準のように指定純資産から一般純資産への振替で把握するのではなく、収益・費用を一般純資産区分と指定純資産区分に分けて捉えます。

令和6年会計基準では、収益を交換取引と非交換取引に区分して整理しています(会計基準第139項※)。事業収益のように対価性のある収益が交換取引、寄付金や補助金のように対価を伴わない収益が非交換取引にあたります。そして非交換取引収益は、使途の指定の有無によって、一般純資産に属するか指定純資産に属するかが分かれます。

使途の指定がない補助金等は、一般純資産に属する非交換取引収益として計上され、その結果として一般純資産が増加します。

出典:金子良太『公益法人会計の教科書【中級】』仕訳4-46より。

一方、がん研究の振興など具体的な使途を指定された補助金等であれば、指定純資産の増加となります。

出典:金子良太『公益法人会計の教科書【中級】』仕訳4-46より。

指定純資産とは、資源提供者との合意により使途の制約を受ける資源をいいます(会計基準第130項※)。制約が解除されるまでその効果が認められ、令和6年会計基準では指定純資産に含まれるものとして、特定の目的の支出を前提として受け入れる寄付金や補助金、固定資産の取得に充てられることを前提に受け入れる寄付金や補助金が明示されました(会計基準第131項※)。

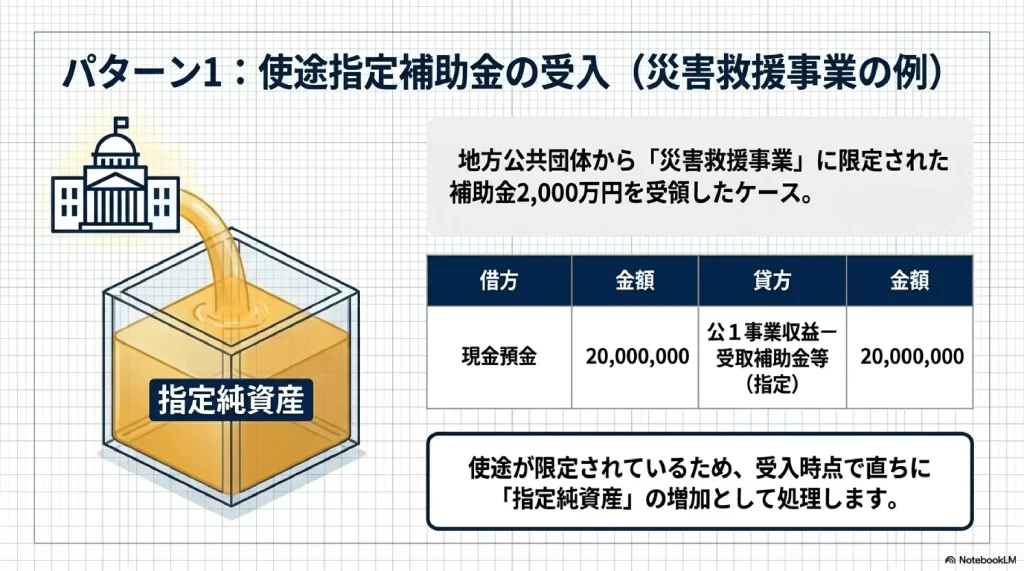

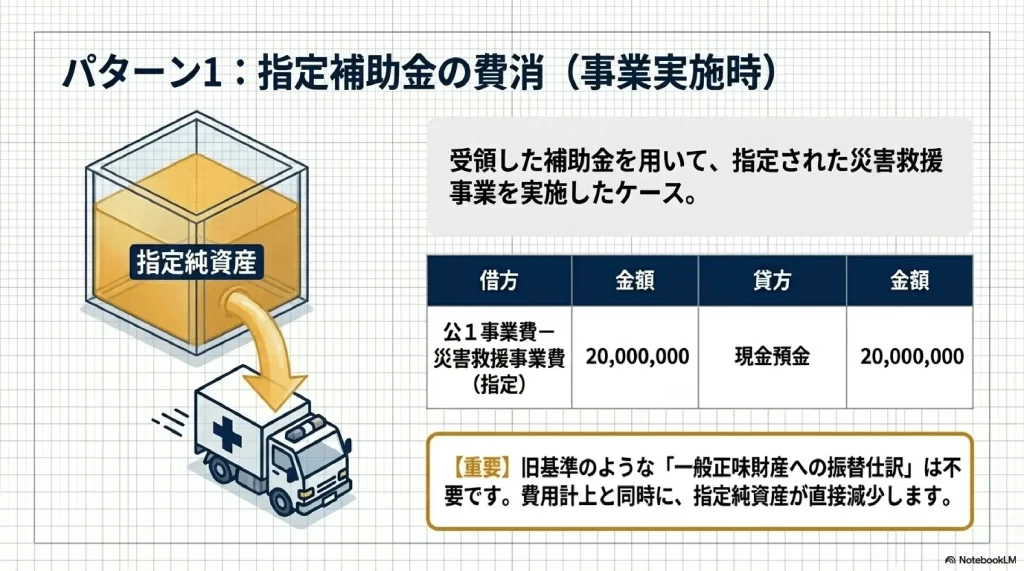

では、使途指定された補助金で実際に事業を行ったらどうなるでしょうか。災害救援事業を指示された地方公共団体からの補助金を例に見ておきましょう。活動計算書本表では収益・費用として表示され、一般純資産・指定純資産の別は注記の財源区分内訳などで整理されます。

受入時の仕訳は次のとおりです。

事業を実施した時点では事業費を計上し、その支出は財源区分では指定純資産の減少として表れます。

出典:金子良太『公益法人会計の教科書【中級】』仕訳4-49より。

受入時には使途制約のある資金として受け入れ、事業実施時には費用を計上するとともに、財源区分では指定純資産の減少として整理される。この一連の流れが、公益法人会計における補助金処理の基本形です。

固定資産の取得を指定した補助金——減価償却と財源区分

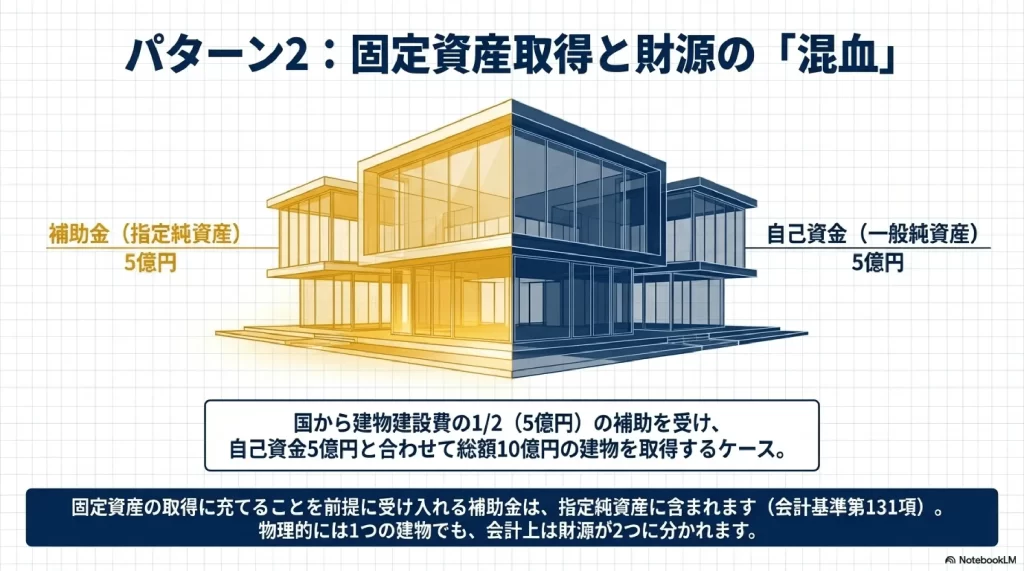

補助金の使い道が「固定資産の取得」に限定されている場合、受入時だけでなく、その後の減価償却にも財源区分の考え方が及びます。

固定資産の購入を指定した補助金を受け取った場合、それは指定純資産の増加として処理されます。国庫補助金には使途の指定が付されていることが一般的であり、固定資産の取得に充てることを前提に受け入れる補助金は指定純資産に含まれます(会計基準第131項※)。

具体的な仕訳を追ってみましょう。国より建物建設費の1/2にあたる5億円の補助を受けた場合です。

まず補助金の受入れを記帳します。

建物(10億円)を取得します。

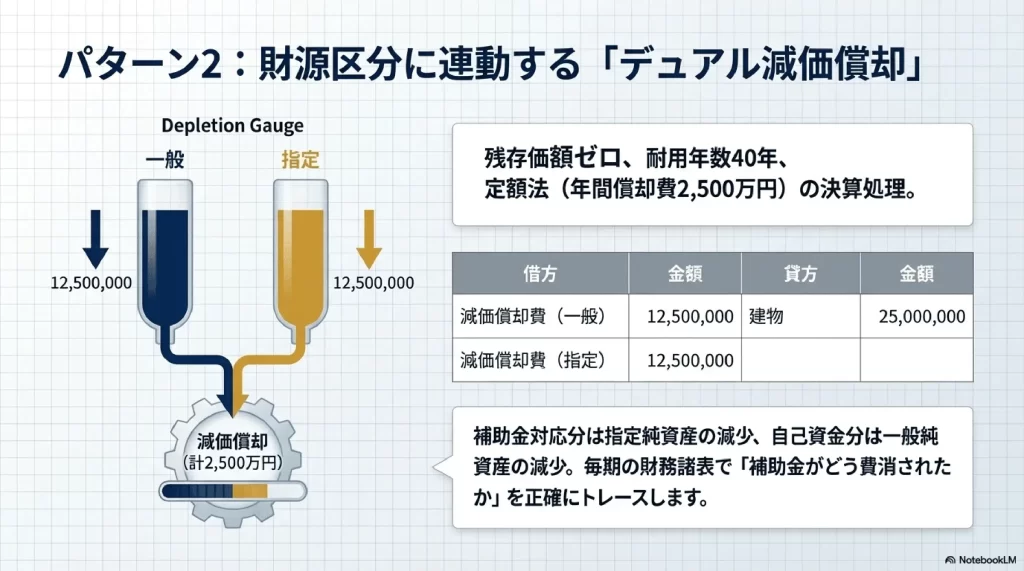

ここからが公益法人会計の特徴的な点です。決算時の減価償却では、残存価額ゼロ、耐用年数40年、定額法として年間2,500万円の減価償却費が計上されますが、その財源の内訳まで区分して記帳します。

出典:金子良太『公益法人会計の教科書【中級】』仕訳4-50および仕訳4-51より。

建設費の1/2は補助金(指定純資産財源)、残りの1/2は自己資金(一般純資産)でまかなわれています。減価償却費もこの割合に応じて指定・一般に配分し、補助金に対応する部分は指定純資産の減少、自己資金に対応する部分は一般純資産の減少として整理されます。補助金がどのように費消されたかを毎期の財務諸表で把握できるようにする——資源提供者への説明責任を重視する公益法人会計ならではの処理です。

収益にならない補助金がある——第三者交付型の処理

補助金をもらえば収益になる——そう考えるのが自然ですが、例外があります。「第三者交付型」と呼ばれるケースです。

第三者交付型とは、ごく簡単に言えば、法人が国や地方公共団体に代わって補助金の「配り手」を務める形態です。たとえば、国がある分野の研究を支援したいとき、個々の研究機関に直接補助金を交付するのではなく、間に立つ法人にまとめて資金を渡し、その法人から各研究機関へ配分させることがあります。このとき、間に立つ法人は資金を受け取ってはいますが、自らの事業に使えるお金ではありません。渡す先も金額もあらかじめ決まっており、法人の裁量はほとんどない——いわば「届け役」です。

このような場合、受け取った補助金は法人の収益ではなく、預かっているだけの負債として処理します(公益法人会計基準に関する運用指針68)。全額を別団体に交付する義務がある場合はその典型ですが、負債計上の要否は個々の取引の実質に応じた判断となります。

受入時の仕訳を見ると、貸方は収益ではなく負債になります。

別団体への交付時には、この負債が消えるだけです。

出典:金子良太『公益法人会計の教科書【中級】』仕訳4-53および仕訳4-54より。

補助金が振り込まれたからといって、すべてが収益になるわけではありません。法人がその資金を自らの事業に使う裁量を持っているのか、それとも単に交付の中継を担っているのか。この違いが、収益ではなく預り金等の負債として処理するかどうかを分けます。

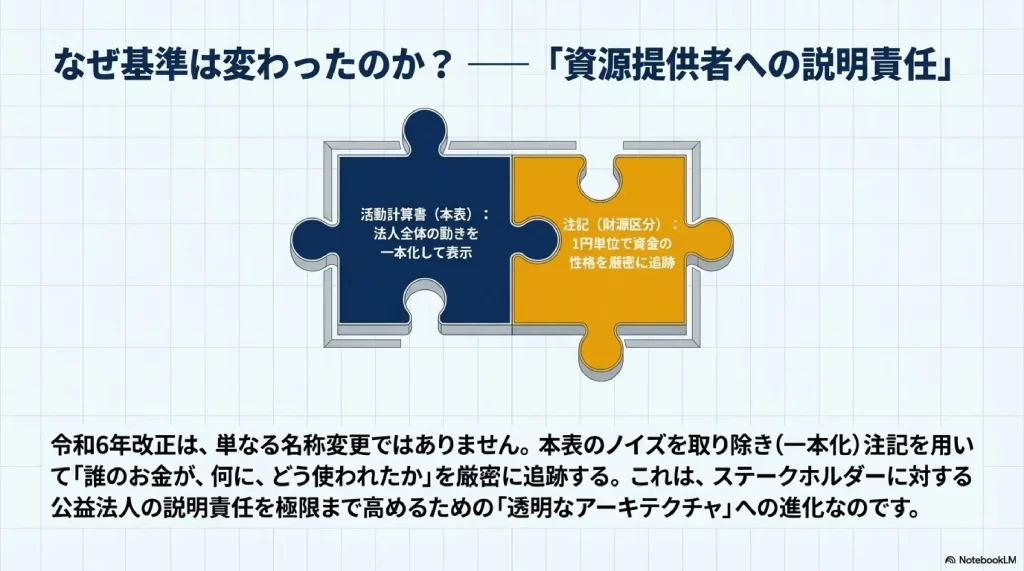

正味財産増減計算書はなぜ名称が変わったのか

仕訳の話題から少し離れますが、もう1つ実務で見逃せない変更があります。従来の正味財産増減計算書は、会計基準上の表示名称として活動計算書に改められ、本表の表示軸も経常活動区分とその他活動区分に再編されました(会計基準33・34)。なお、法令(一般社団法人及び一般財団法人に関する法律等)上の計算書類の名称とは体系が異なりますので、両者を混同しないよう留意が必要です。

これにあわせて、一般正味財産・指定正味財産という呼び方も、一般純資産・指定純資産へ改められています。旧基準の正味財産増減計算書では本表が一般正味財産・指定正味財産のそれぞれの増減を表示する形式でしたが、活動計算書の本表ではこの区分がなくなり、法人全体として一本化された表示になります。ただし、一般純資産・指定純資産の区分自体が消えたわけではなく、一般純資産・指定純資産の別や会計区分・事業区分の内訳は主として活動計算書の注記で開示されます。

他方、貸借対照表やその注記は、資産・負債・純資産の状態や使途拘束資産の内容を示す役割を担います。

つまり、令和6年改正は名称の言い換えだけではありません。平成20年基準では、指定正味財産(寄付金等)を受け入れたり使用したりするたびに「一般正味財産への振替」の処理を行う必要がありましたが、令和6年基準では収益・費用の認識や表示の考え方そのものが見直され、収益・費用を一般純資産区分と指定純資産区分に分けて捉える枠組みに改められたことにより、こうした振替処理は原則として行われなくなります。

令和6年基準では、活動計算書本表と注記の役割分担を明確にしながら、一般純資産・指定純資産という区分で資源の性格を追う形に整理された、と捉えると全体像がつかみやすくなります。

また、財務諸表の科目や様式の詳細は会計基準本体ではなく運用指針に定められており(令和6年12月改正※)、旧様式をなぞるだけでは新基準に対応できません。

※ 本稿中の条項番号および改正時期は、本稿執筆時点の公表資料に基づいています。最新の公式資料と照合のうえご確認ください。

もっと詳しく学びたい方へ

ここで取り上げた仕訳は、公益法人会計のごく一部にすぎません。教科書には期中取引から決算整理、財務諸表の作成と注記まで多数の仕訳例が体系的に収録されています。令和6年会計基準に完全対応したテキストが、2026年4月末に全国公益法人協会から刊行される予定です。

『公益法人会計の教科書【中級】―公益法人会計検定試験2級対策―』(第3版)

金子良太 著

全国公益法人協会 刊

B5判 460ページ

著者である早稲田大学商学学術院教授の金子良太氏は、長年公益法人会計を研究されてきた第一人者であるだけでなく、内閣府公益認定等委員会の会計に関する研究会の主査として令和6年改正の策定に携わった方です。豊富な仕訳例と練習問題、過去の検定試験問題が収録されており、公益法人会計検定試験2級の対策としても、日常の経理実務の手引きとしても活用できる一冊です。