全国公益法人協会発行の書籍についての訂正のお知らせです。

読者の皆様にご迷惑をお掛けしたことを深くお詫び申し上げます。

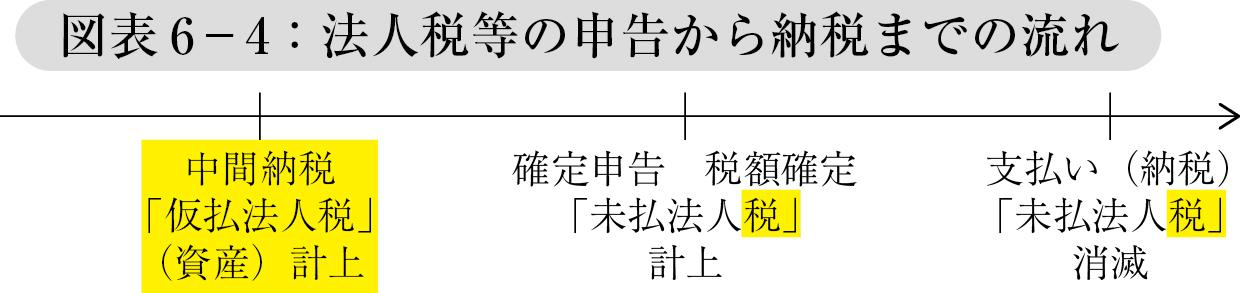

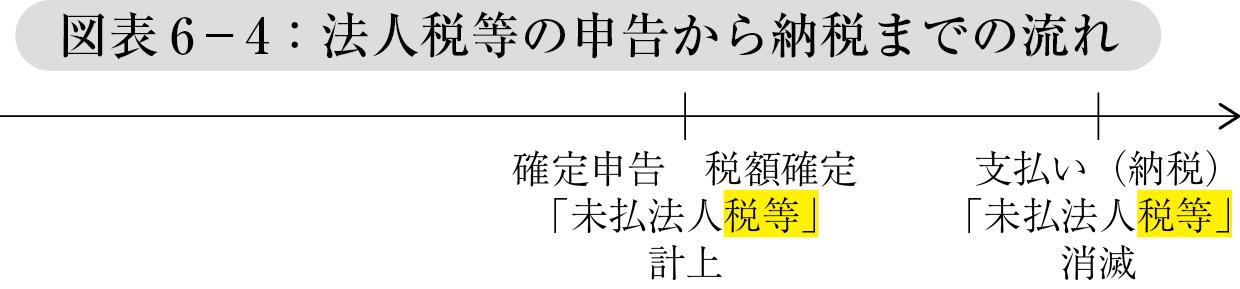

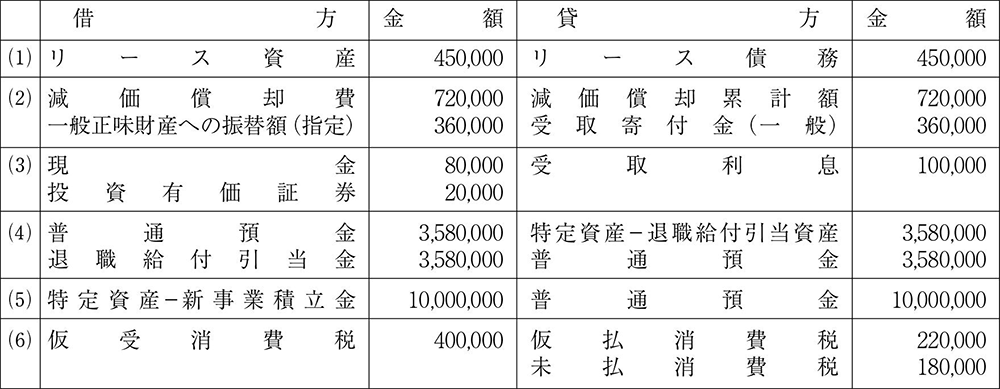

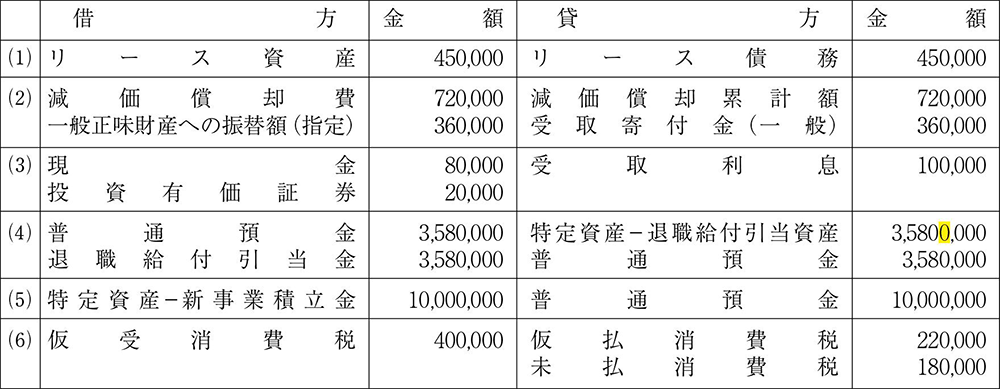

| 2023/1/30 | 弊会発行の書籍『[公益法人会計の教科書 [第2版]ー公益法人会計検定試験2級対策ー』(2022年5月30日第2版発行)につきまして、記述に誤りがございましたので、以下のとおり訂正させていただきます(下線部が訂正箇所です)。 <221頁 1 法人税等> 【正】 <222頁 [仕訳6-9]:法人税等の中間申告> 【正】 <222頁 [仕訳6-10]:法人税等の確定申告> 法人税等が確定し、仮払法人税等(資産)550,000円の減少と未払法人税等(負債)450,000円の増加を記録する。法人税額が確定したので、中間納付の仮払分を除いた差額を「未払法人税等」に計上する。 【正】 法人税等が確定し、未払法人税等(負債)1,000,000円の増加を記録する。 <222頁 [仕訳6-11]:法人税の支払い> (借方)未払法人税等 450,000 (貸方)普通預金 450,000 確定後、納付までには若干猶予がある。そこで、税額確定時に未払法人税等を計上し、実際の支払い時に未払法人税等残高がゼロとなる。未払法人税等(負債)450,000円の減少と普通預金(資産)450,000円の減少を記録する。 【正】 (借方)未払法人税等 1,000,000 (貸方)普通預金 1,000,000 確定後、納付までには若干猶予がある。そこで、税額確定時に未払法人税等を計上し、実際の支払い時に未払法人税等残高がゼロとなる。未払法人税等(負債)1,000,000円の減少と普通預金(資産)1,000,000円の減少を記録する。 <235頁 〈6-2〉(☞ヒント:本章Ⅱ参照)> ⑵ ⑴の B法人では決算にあたり法人税等の金額が1,300,000 円に確定した。 ⑶ B法人では、上記の法人税550,000円につき、本日普通預金より引き落としが行われた。 【正】 ⑵ B法人では、上記の法人税550,000円につき、本日普通預金より引き落としが行われた。 <236頁> ⑸ D法人では、固定資産税2,500,000円を普通預金より納付した。なお、当該固定資産は全て収益事業にかかるものである。 ⑹ E法人では、事業に使用している自動車の自動車税100,000円が普通預金より引き落とされた。 ⑺ F法人では、新たに車両を購入し、代金990,000円と自動車税50,000円の合計1,040,000円を、普通預金より支払った。 ⑻ G法人では事業部門で収入印紙20,000円を購入し、代金は現金で支払った。 【正】 ⑷ D法人では、固定資産税2,500,000円を普通預金より納付した。なお、当該固定資産は全て収益事業にかかるものである。 ⑸ E法人では、事業に使用している自動車の自動車税100,000円が普通預金より引き落とされた。 ⑹ F法人では、新たに車両を購入し、代金990,000円と自動車税50,000円の合計1,040,000円を、普通預金より支払った。 ⑺ G法人では事業部門で収入印紙20,000円を購入し、代金は現金で支払った。 <237頁> ⑽ A法人では、決算において収めるべき消費税額が350,000円となった。(全て事業費に計上) ⑾ ⑽の350,000円につき、普通預金より350,000円を納付した。 ⑿ A法人では、年度内の仮払消費税が200,000円、仮受消費税が250,000円で確定した。税抜方式で記帳している。 ⒀ A法人では、上記の50,000円の消費税を普通預金より期限内に支払った。 【正】 ⑻ A法人では、出版部門の図書税込110,000円(税抜100,000円)を販売し、現金で入金された。税込方式・税抜方式それぞれ仕訳しなさい。 ⑼ A法人では、決算において納めるべき消費税額が350,000円となった。(全て事業費に計上) ⑽ ⑼の350,000円につき、普通預金より350,000円を納付した。 ⑾ A法人では、年度内の仮払消費税が200,000円、仮受消費税が250,000円で確定した。税抜方式で記帳している。 ⑿ A法人では、上記の50,000円の消費税を普通預金より期限内に支払った。 <243頁 〈6-2:解答〉> ⑵ ⑴のB法人では決算にあたり法人税などの金額が1,300,000円に確定した。 ⑶ B法人では、上記の法人税550,000円につき、本日普通預金より引き落としが行われた。 【正】 ⑵ B法人では、上記の法人税550,000円につき、本日普通預金より引き落としが行われた。 (借方)未払法人税等 550,000 (貸方)普通預金 550,000 <244頁> ⑸ D法人では、固定資産税2,500,000円を普通預金より納付した。なお、当該固定資産は全て収益事業にかかるものである。 ⑹ E法人では、事業に使用している自動車の自動車税100,000円が普通預金より引き落とされた。 ⑺ F法人では、新たに車両を購入し、代金990,000円と自動車税50,000円の合計1,040,000円を、普通預金より支払った。 ⑻ G法人では事業部門で収入印紙20,000円を購入し、代金は現金で支払った。 ⑼ A法人では、出版部門の図書税込110,000円(税抜100,000円)を販売し、現金で入金した。税込方式・税抜方式それぞれ仕訳しなさい。 【正】 ⑷ D法人では、固定資産税2,500,000円を普通預金より納付した。なお、当該固定資産は全て収益事業にかかるものである。 ⑸ E法人では、事業に使用している自動車の自動車税100,000円が普通預金より引き落とされた。 ⑹ F法人では、新たに車両を購入し、代金990,000円と自動車税50,000円の合計1,040,000円を、普通預金より支払った。 ⑺ G法人では事業部門で収入印紙20,000円を購入し、代金は現金で支払った。 ⑻ A法人では、出版部門の図書税込110,000円(税抜100,000円)を販売し、現金で入金した。税込方式・税抜方式それぞれ仕訳しなさい。 <245頁> ⑾ ⑽の350,000円につき、普通預金より350,000円を納付した。 ⑿ A法人では、年度内の仮払消費税が200,000円、仮受消費税が250,000円で確定した。税抜方式で記帳している。 ⒀ A法人では、上記の50,000円の消費税を普通預金より期限内に支払った。 【正】 ⑽ ⑼の350,000円につき、普通預金より350,000円を納付した。 ⑾ A法人では、年度内の仮払消費税が200,000円、仮受消費税が250,000円で確定した。税抜方式で記帳している。 ⑿ A法人では、上記の50,000円の消費税を普通預金より期限内に支払った。 <355頁 【問題Ⅱ】> 【正】 <355頁 (解説)>

【正】

|

|---|---|

| 2021/10/21 | 弊会発行の書籍『3段対照式 公益法人及び一般法人 小六法 令和3年版』(2021年5月31日初版)につきまして、記述に誤りがございましたので、以下のとおり訂正させていただきます(下線部が訂正箇所です)。 【誤】 【正】 |

| 2021/10/15 | 弊会発行の書籍『公益法人会計の教科書 中級―公益法人会計検定試験2級対策―』(2021年9月10日初版)につきまして、記述に誤りがございましたので、以下のとおり訂正させていただきます(下線部が訂正箇所です)。

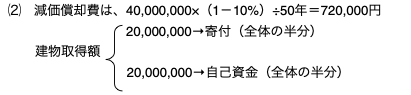

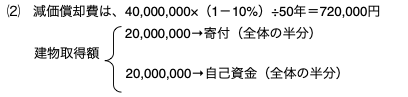

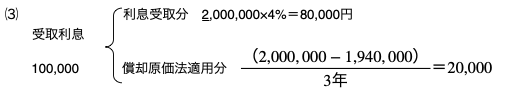

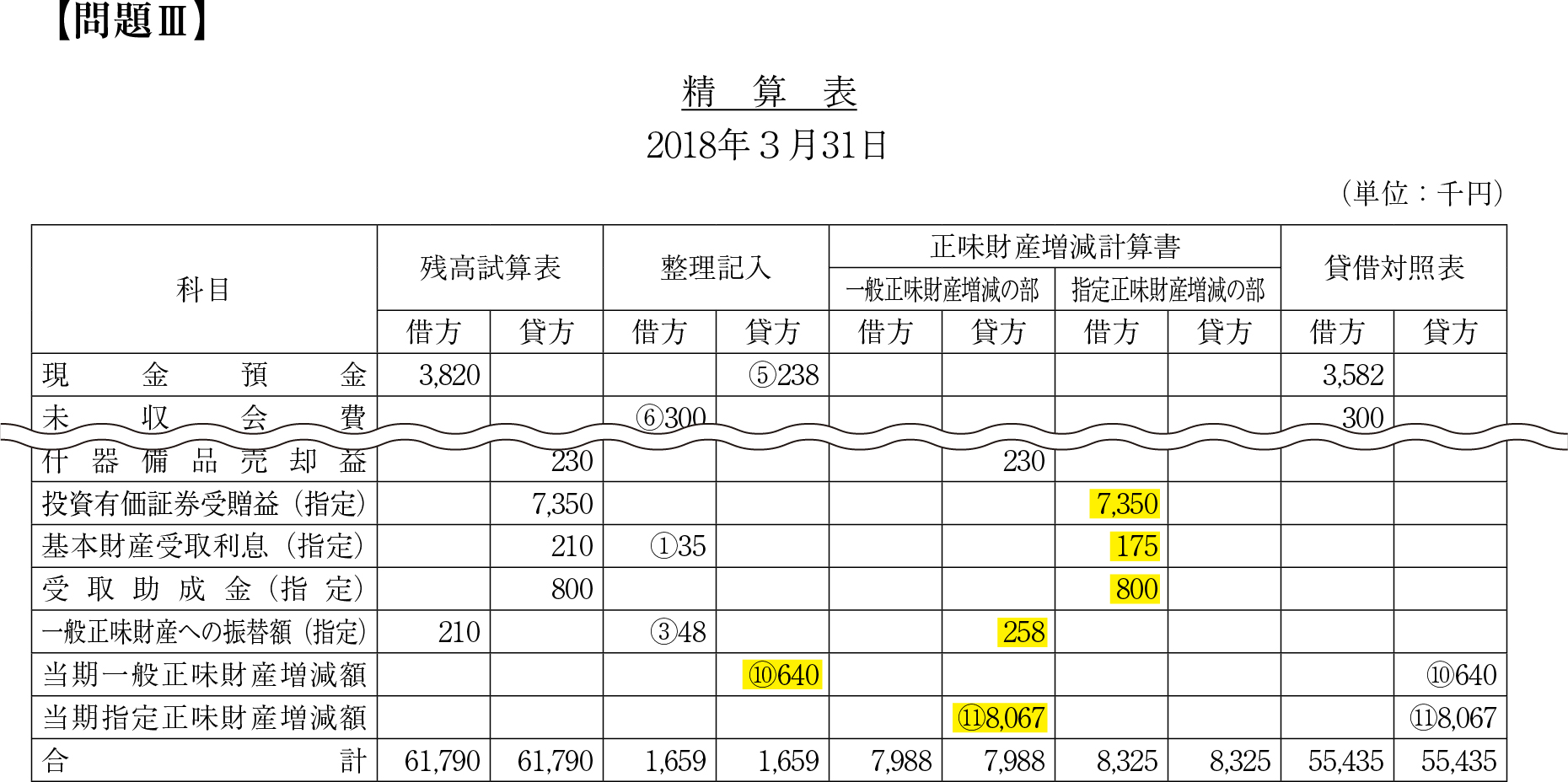

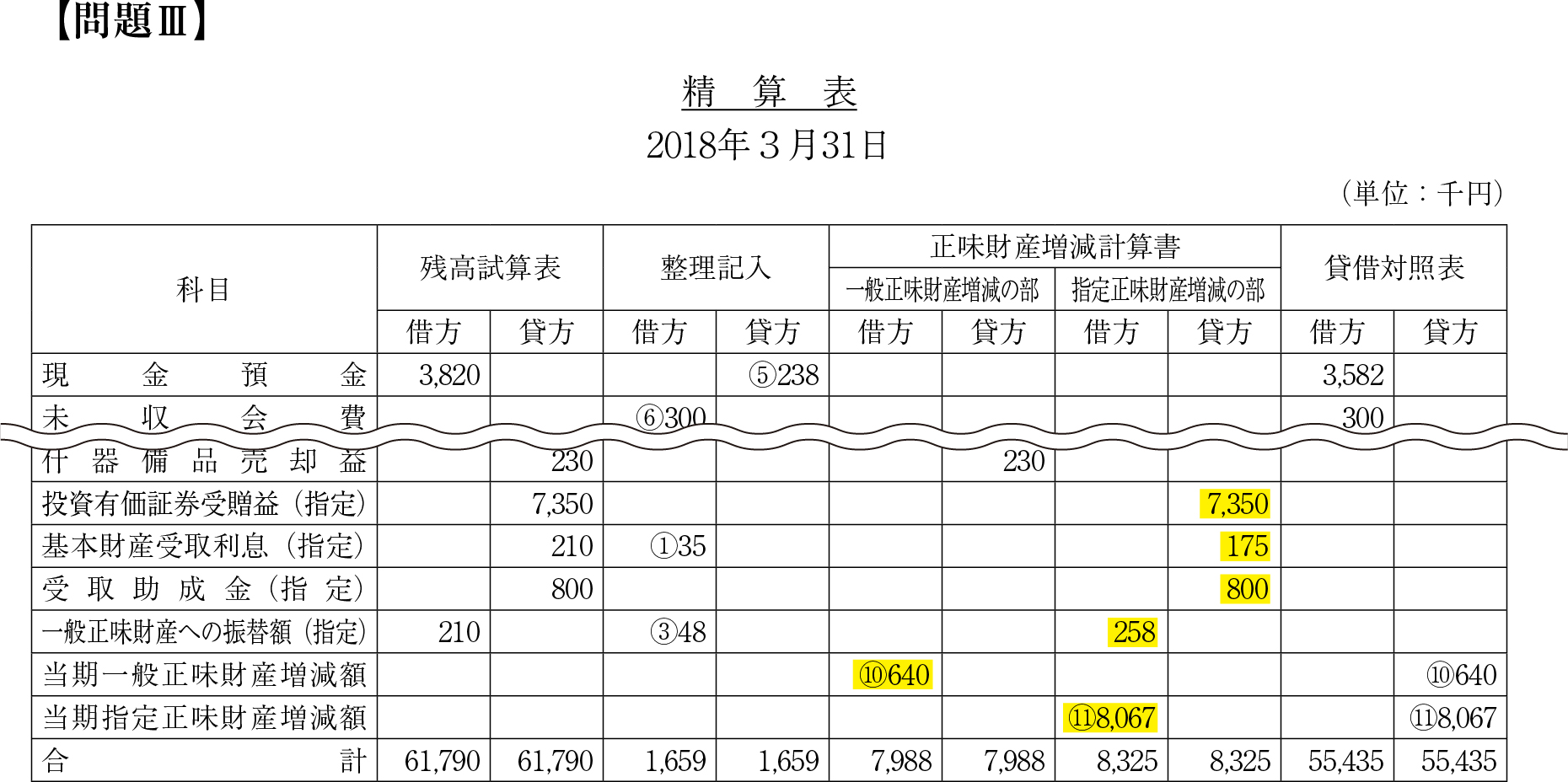

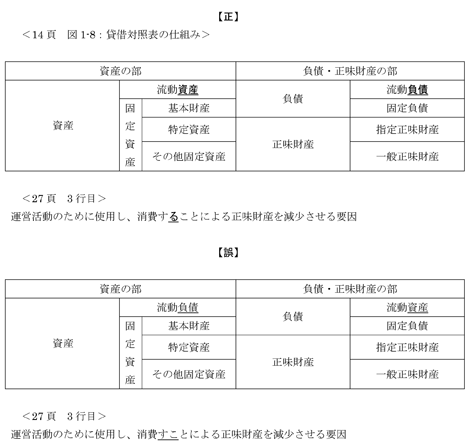

<51頁:[仕訳4―11]「当該受贈益については」で始まる解説文の2行目> <65頁:[仕訳4―44]問題文> <90 頁:(4)問題文> <99頁:(4)問題文> <101頁:(5)問題文2行目> <102頁:(10)問題文> <119頁:(4)問題文> <126頁:(5)仕訳> <127頁:(4)問題文> <129頁:(5)問題文2行目> <129頁:(5)寄付金の受入時仕訳> <129頁:(5)事業実施時仕訳> <130頁:(5)寄付金の受入時仕訳> <130頁:(5)事業実施時仕訳> <131頁:(10)問題文> <138頁:(2)問題文> <139頁:(7)仕訳> <160頁:1行目> <172頁:1行目〜2行目> <180頁:仕訳5-41> <180頁:仕訳5-41の解説文3行目> <182頁:仕訳5-43の1行目> <205頁:最終行> <225頁:1行目〜2行目> <346頁問題III 精算表> 【誤】

【正】

<371頁問題II 解答> <371頁問題II(1)の別解> |

| 2021/04/01 | 『逐条解説一般社団・財団法人法』(熊谷則一[著]、2020年4月発行)につきまして、記述の誤りがございました。下記のとおり訂正させていただきます。

<717 頁 (5)吸収合併消滅法人に係る重要な財産の処分等 の 4 行目> <717 頁 3 吸収合併契約備置開始日 の ?〜?の文末のカッコ内で挙げている根拠法> |

| 201710/04 | 『逐条解説一般社団・財団法人』(熊谷則一[著])につきまして、記述の誤りがございましたので、下記のとおり訂正させていただきます。

<目次> |

| 2017/09/11 | 『増補改訂版 書いて身につく公益法人会計「解説&問題集』(遠島敏行[編著])につきまして記述の誤りがございましたので、下記のとおり訂正させていただきます。

<74頁:問題1問題文> <134頁:問題4仕訳> <146頁:問題1、問2仕訳> <174頁:問7> <200頁:問題1問2> <252頁:受取会費> <324頁:設問2(2)> <333頁:設問2(2)?> <361頁:問題?> |

| 2017/07/31 | 『増補改訂版 書いて身につく公益法人会計「解説&問題集』(遠島敏行[編著])につきまして記述の誤りがございましたので、下記のとおり訂正させていただきます。

<134 頁: 問題 4仕訳 > <146 頁: 問題 1、問 2仕訳 > |

| 2017/01/16 | 『逐条解説一般社団・財団法人』(熊谷則一[著]、2016年12月発行)に記述の誤りがありました。下記のとおり訂正させていただきます。

<797 頁 ?理由の通知 1行目> |

| 2016/02/08 | 『書いて身につく公益法人会計「解説&問題集」』(遠島敏行[編著]、2015年11月発行)に記述の誤りがありました。下記のとおり訂正させていただきます。

|