令和7年4月施行の改正公益法人認定法は、財務規律・ガバナンス・透明性の3本柱で公益法人の運営を大きく変えました。従来の規程や事業報告をそのまま使い続けると、新しい認定基準を満たせなくなるおそれがあります。法人が今すぐ確認すべき3つの新ルールを整理しました。

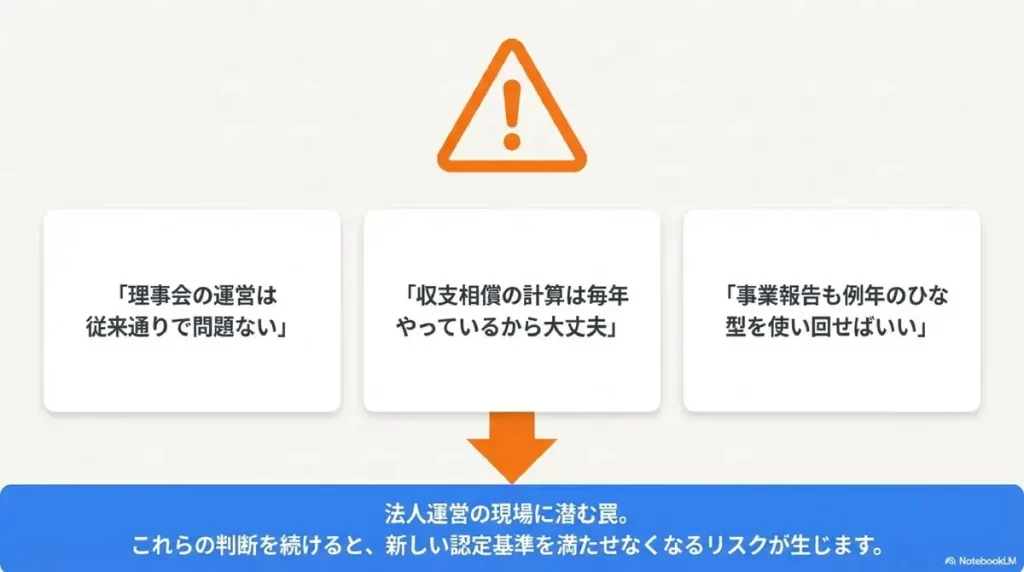

理事会の運営は従来どおりで問題ない。収支相償の計算は毎年やっているから大丈夫。事業報告も例年のひな型を使い回せばいい。

法人運営の現場では、こうした判断がごく自然に行われています。ところが、令和7(2025)年4月1日に施行された改正公益法人認定法は、平成20年の制度発足以来はじめての大改正です。従来の運用をそのまま続けていると、新しい認定基準を満たせなくなったり、行政庁への提出書類に不備が生じたりする可能性があります。

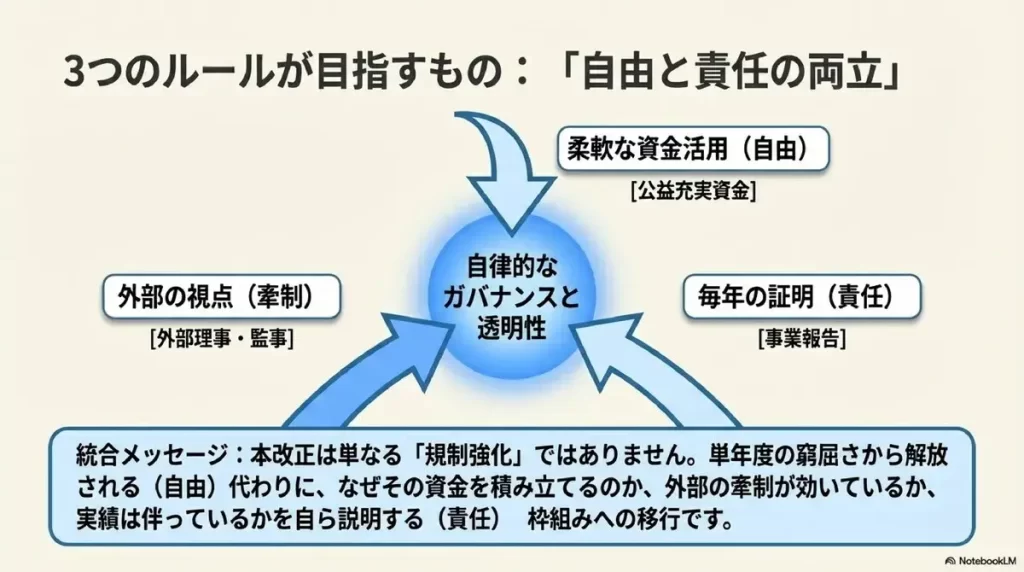

改正の柱は大きく3つ。財務規律の見直し、ガバナンスの強化、そして透明性の向上です。

「貯めてはいけない」から「計画的に積み立てる」へ——公益充実資金の創設

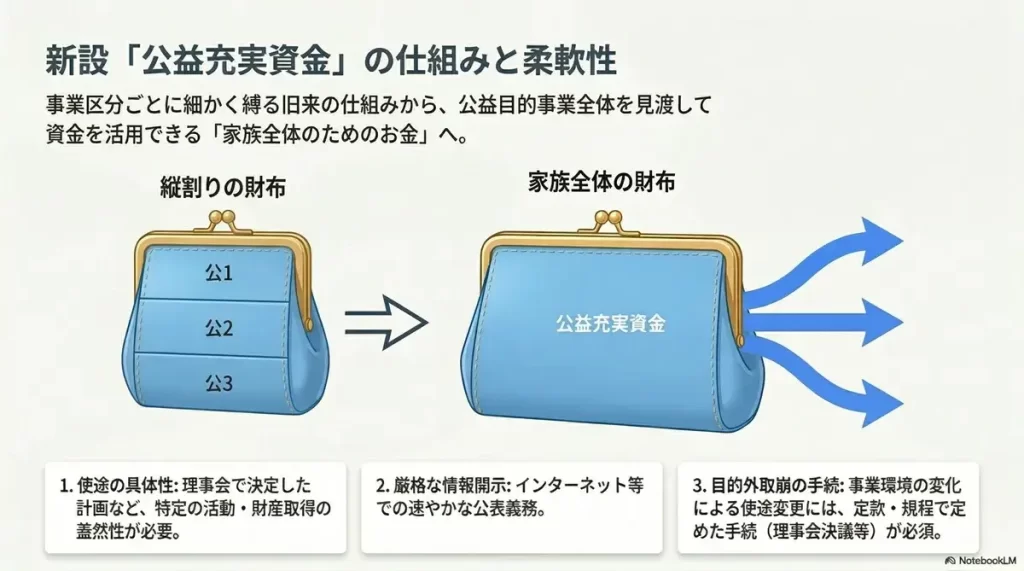

公益法人の財務規律は、収支相償を中心に回ってきました。公益目的事業に係る収入を、その実施に要する適正な費用に充てることが求められる仕組みのもと、単年度の剰余に神経を使わざるを得ない場面も少なくありませんでした(公益社団法人及び公益財団法人の認定等に関する法律〔以下「公益認定法」という。〕第14条)。現場からは「事業を拡大したくても余剰資金を持ちにくい」という声が絶えませんでした。

令和7年改正は、この枠組みを根本から見直しています。判定方法が単年度の均衡から5年間を通じた中期的収支均衡へと変わり、過去4年間の赤字との通算も認められるようになりました(公益認定法第14条、同施行規則第15条、第16条第3項)。ある年度に黒字が出ても、前後の年度で公益目的事業に使い切れば問題ありません。いわば家計を月単位ではなく年単位で見て、帳尻が合っていればよいという考え方に切り替わったわけです。

この見直しと一体で創設されたのが公益充実資金です。将来の公益目的事業を充実させるために必要な資金を、一定の要件のもとで積み立てられる新たな仕組みといえます(公益認定法第14条、同施行規則第23条)。積立額は中期的収支均衡の計算上、費用に算入されます(同施行規則第16条第2項)。計画的に積み立てている限り、その分が直ちに剰余として残るわけではありません。家計でいえば、従来のように「お母さんの分」「お父さんの分」「子どもの分」と財布を分けて考えるというより、「家族全体のためのお金」として見渡して使いやすくなったイメージです。公益法人でいえば、公1・公2・公3といった事業区分ごとに細かく縛るより、公益目的事業全体を見ながら資金を活用しやすくなった、と捉えると分かりやすいでしょう。

ただし、無条件に積み立てられるわけではありません。

まず、使途の具体性が求められます。将来の特定の活動の実施、または特定の公益目的保有財産の取得・改良に充てる資金でなければなりません(公益認定法施行規則第23条第1項第1号)。漠然とした将来への備えでは要件を満たさない。理事会で決定した計画があるなど、実施の蓋然性が必要です。

次に、情報開示。事業年度の終了後に、活動ごとの内容と実施時期、積立限度額とその算定根拠、取崩額と積立額、資金残高を記載した書類を作成し、行政庁に提出するだけでなく、インターネット等で速やかに公表しなければなりません(公益認定法第22条、同施行規則第23条第1項第2号、同第46条第1項第7号)。

さらに、目的外の取崩しにも手続が必要です。事業環境の変化に応じて使途を変更すること自体は認められますが、当初の公益充実活動等以外の支出に充てるために取り崩す場合には、定款や規程で定めた手続——たとえば理事会決議——を経ることが求められます(公益認定法施行規則第23条第1項第3号)。

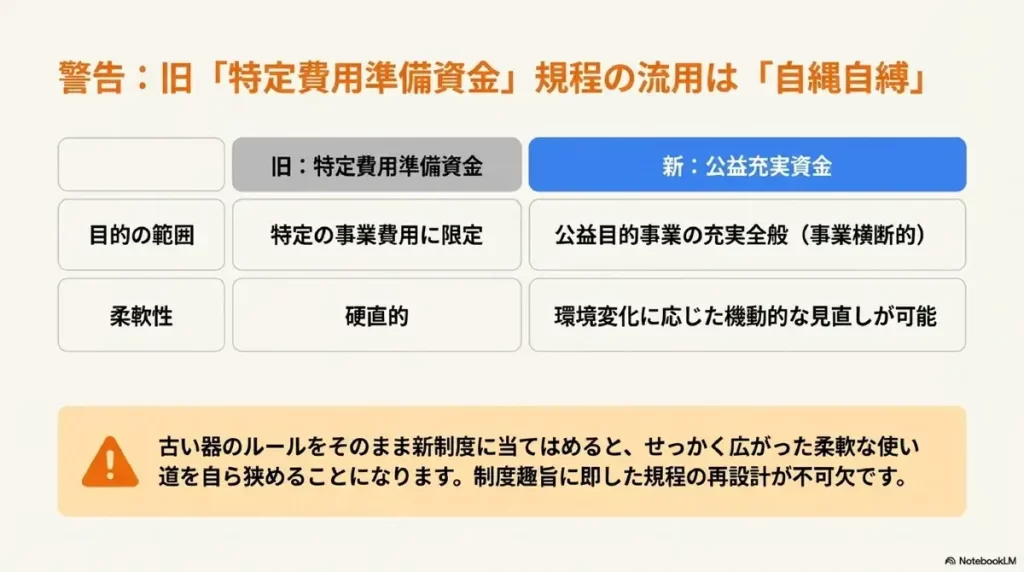

実務的に見落とせないのは、この制度を使うために法人内部の規程を整備しなければならない点でしょう。ここで注意したいのは、旧制度の特定費用準備資金の規程をそのまま流用するような形で公益充実資金の取扱規程を作ってしまうケースです。実際にそうした法人が見受けられますが、これはせっかく新制度で広がった使い道を自ら狭めてしまう、いわば自縄自縛にほかなりません。

特定費用準備資金は、特定の事業費用に備えて積み立てる資金であり、使途が厳格に限定されていました。一方、公益充実資金は、公益目的事業の充実という幅広い目的に資金を活用できる新たな仕組みです。旧制度の枠組みをそのまま引き継げば、公益充実資金の柔軟性——事業横断的に資金を活用できるメリットや、事業環境の変化に応じて使途を見直せる機動性——を活かしきれなくなります。新しい器に古い中身を入れるのではなく、制度趣旨に即した規程設計が不可欠です。

本書には「ガバナンスを重要視した場合」と「柔軟性を重要視した場合」の2種類の公益充実資金取扱規程例が収録されています。いずれも新制度の趣旨を最大限に生かした内容であり、旧来の特定費用準備資金の発想にとらわれない設計になっています。自法人の規模や運営スタイルに合わせて選択できるだけでなく、公益充実資金ならではの柔軟性を確保しつつ、法令が求める手続や情報開示にも対応した実務的な規程例です。

なぜ外部理事・外部監事の設置が義務化されたのか

令和7年改正により、公益法人は理事のうち1名以上を外部理事、監事のうち1名以上を外部監事とすることが、公益認定の基準に加わりました(公益認定法第5条第15号・第16号)。

背景には、一部の法人で理事による法人の私物化や、内輪のみの運営が行われ、法人の機関が健全に機能しない例が見受けられたことがあります。会社法における社外取締役の制度も参考に、法人外部からの視点を取り入れることで、理事会の監督機能と監事の監査機能を高めようという趣旨です。

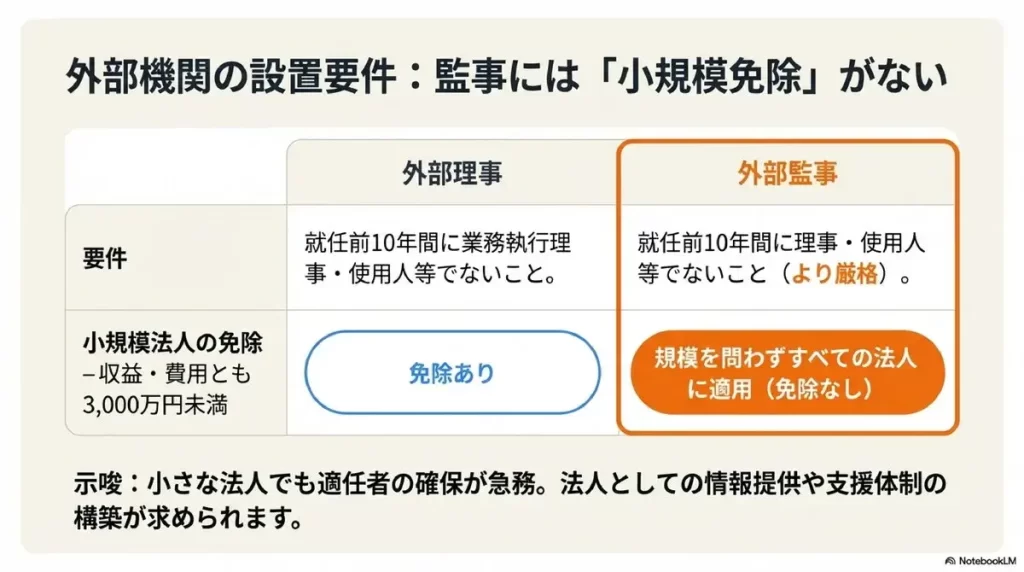

外部理事となれるのは、当該法人またはその子法人の業務執行理事・使用人ではなく、かつ就任前10年間にこれらの地位にあったことがない者です。公益社団法人の場合はその社員でないこと、公益財団法人の場合はその設立者でないことも要件に含まれます(同法第5条第15号、同施行規則第4条)。

外部監事の要件はさらに厳格です。就任前10年間に、当該法人またはその子法人の理事または使用人であった者は外部監事になれません。公益社団法人であれば社員でないこと、公益財団法人であれば設立者でないことも要件に含まれます(同法第5条第16号、同施行規則第5条)。監事の職責——理事の職務執行を監査すること——に照らし、理事についても広く外部性が求められているためです。

なお、小規模法人への配慮もあります。損益計算書の収益の額が3,000万円未満かつ費用及び損失の額が3,000万円未満の法人については、外部理事の設置義務は免除されています。ただし、外部監事については免除規定がない。監事の役割の重要性に鑑み、規模を問わずすべての公益法人に適用されます(公益認定法第5条第15号ただし書、公益認定法施行令第7条、公益認定法第5条第16号)。

実務上の課題は、適任者をどう確保するかでしょう。小さな業界団体や専門性の高い法人では、外部の人材で法人の事業内容を理解できる人を探すこと自体が容易ではありません。改正法は、外部理事・外部監事がその機能を発揮できるよう、法人として情報提供その他必要な支援を行うことの重要性を示しています。選任の方針や支援の取組みは、事業報告に運営体制の充実を図るための取組として記載することが想定されています。

事業報告が「活動記録」から「公益性の証明」へ変わる

3つ目の変更は、毎年の事業報告に関するものです。地味に見えるかもしれませんが、実務への影響はきわめて大きい。

令和6年の制度改正により、事業報告には2つの事項を記載すべきことが法律と内閣府令で明記されました。1つは各事業年度における公益目的事業の実施状況、もう1つは当該公益法人の運営体制の充実を図るための取組です(公益認定法第21条第4項、同施行規則第53条)。

従来、公益目的事業の実施状況は、事業年度終了後に提出する定期提出書類の別紙に記載していました。この別紙は非公表でした。行政庁は見ていたけれど、国民の目には触れなかった。改正により、この内容が開示対象である事業報告に移されています。

背景にあるのは、事後チェック重視への方針転換です。改正後は、公益認定の申請書の記載が従来よりも抽象的・包括的になる一方で、法人が実際にどのように公益目的事業を行っているかは、毎年の事業報告を通じて確認される仕組みになりました。事業報告が、公益目的事業の要件適合性を判断する重要な材料としての役割をいっそう強めるのです。

具体的には、申請書に記載された公益目的事業の実績——実際にどのように実施されたのか——を示すことが求められます。事業の公益性を確保する取組の実績や、チェックポイントへの適合の説明も含まれます。さらに、公益目的事業の成果に対する測定・評価についても記載することが望ましいとされています。

運営体制の充実に関する記載も見逃せません。外部理事・外部監事にどのような者を選任したか、その役割を果たすためにどのような情報提供を行っているか、評議員の選任方法について外部理事・監事に準じた準則を設けているかなど、法人の自主的なガバナンスの取組を記載します。

これは、事業報告の性格そのものが変わったということです。これまでの「今年はこういう事業をやりました」という活動記録にとどまらず、「私たちの法人は公益目的事業の要件を満たし、ガバナンスの充実に取り組んでいます」と説明する書類としての意味合いが一段と強まりました。例年のひな型をそのまま使い回す、というわけにはいかなくなったのです。

法人運営の実務、何から手をつけるか

3つのルールに共通しているのは、法人の自律的なガバナンスと透明性の確保という方向性です。

公益充実資金は、柔軟な資金活用を認める代わりに、積立ての目的・限度額・実施時期を公表させる仕組みです。外部理事・外部監事は、法人内部の意思決定に外部の視点を入れることで、牽制機能を高めます。事業報告の拡充は、法人が自らの公益性を毎年証明し、国民の目に晒す仕組みにほかなりません。

改正は規制強化というよりも、自由と責任の両立と捉えるほうが実態に近いでしょう。単年度で黒字を出してはいけないという窮屈さからは解放される一方で、なぜその資金を積み立てるのか、外部の目がきちんと入っているか、事業は申請書どおりに実施されているかを、自ら説明しなければなりません。

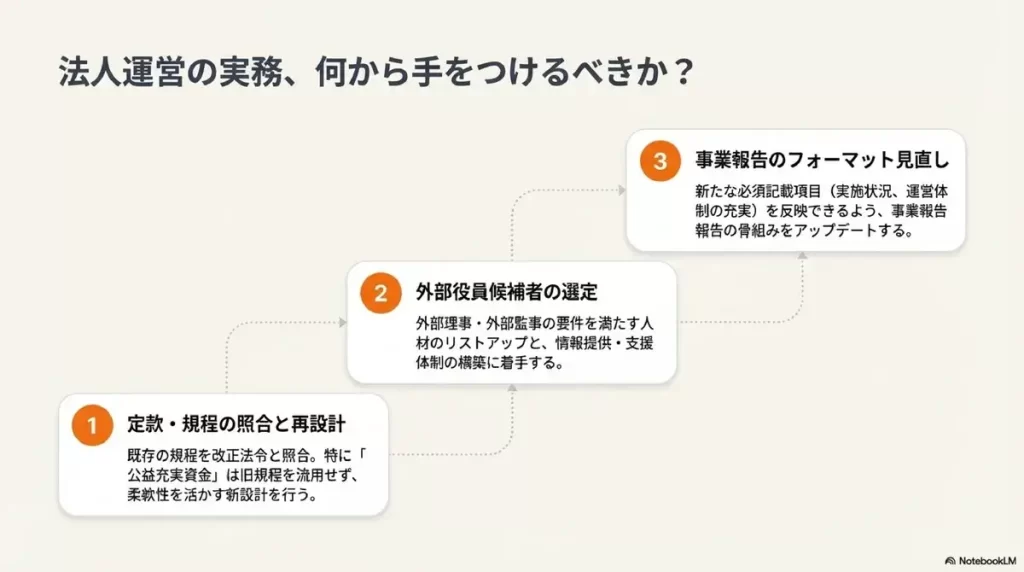

まずは定款と既存の規程類を改正後の法令と照合すること。外部理事・外部監事の候補者を早めに検討すること。事業報告の記載内容を見直し、新たに求められる項目を反映すること。一つひとつは地道な作業ですが、これが改正対応の出発点です。

もっと詳しく学びたい方へ

ここで取り上げた3つのルールは、改正の一部にすぎません。公益法人制度改革の全体像から、社員総会・評議員会・理事会・監事・会計監査人の実務、定款変更、合併、解散、基金、予算、決算まで——法人運営に必要な論点を体系的に網羅した実務書が、全国公益法人協会から刊行されます。

『新訂版 公益法人 一般法人の機関と運営』

渋谷幸夫 著/出口正之・大内隆美・石川広紀・桑波田直人・高野恭至 編著

全国公益法人協会 刊

B5判 460ページ

【上巻】A5判 約540頁 定価4,800円(税込)

【下巻】A5判 約660頁 定価5,200円(税込)

【別冊】公益法人 一般法人の定款及び規程・規則集 A5判 約460頁 定価4,500円(税込)

3冊セット 12,000円(税込)

平成21年の初版以来、公益法人関係者から絶大な信頼を得てきた定番実務書が、令和7年改正に全面対応して生まれ変わります。原著者の渋谷幸夫先生の原稿を活かしつつ、5名の編著者が改訂作業にあたり、法改正とガイドラインの大幅な改訂を反映した内容になっています。本文中に掲げた各種書式や記載例も、内閣府のモデル定款に準拠して整理されており、モデル定款を踏まえて実務を確認したい方にも心強い内容です。

別冊には、内閣府のモデル定款に準拠した改正対応済みの定款記載例と各種規程・規則の記載例が収録されており、すべてのひな型はWordデータとしてダウンロード可能です。内閣府のモデル定款を手がかりに定款整備を進めたい方にも、実務にそのまま引き寄せて使いやすい内容です。公益充実資金取扱規程のように、改正で新たに必要となる規程類もカバーされています。