公益法人の経理では、企業会計にはない勘定科目や費用区分と向き合うことになります。公益法人会計は営利を目的としない法人の活動を写し取る仕組みであり、企業会計の発想だけでは対処しきれない場面が少なくありません。公益法人会計検定試験3級に対応した公式テキストから、企業会計との違いが際立つ4つの仕訳を取り上げました。

公益法人の経理に配属された。簿記は少し知っている。でも受取会費、事業費―給料手当といった科目名を見て、企業会計とはどこか勝手が違うと感じた——そんな方は少なくないはずです。

令和6年の制度改正を受けて新しい公益法人会計基準が整備され、従来の正味財産増減計算書に代わり活動計算書が導入されました。新基準は令和7年4月1日以後に開始する事業年度から適用され、令和10年3月31日までに開始する事業年度については従前の会計基準を適用することもできます。ここで紹介する仕訳は、その新基準に対応したテキストに基づいています。

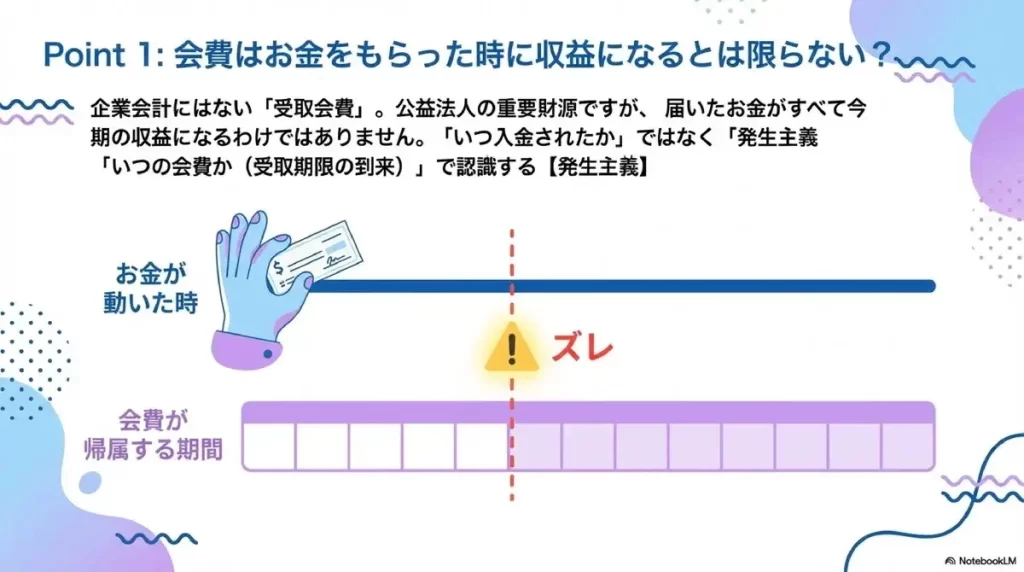

会費を受け取ったが、まだ収益にならない?——前受金と未収会費

受取会費は公益法人会計に特有の収益科目であり、会費をいつ収益として認識するかが実務上の基本的な論点になります。企業会計にこの科目はなじみがありません。公益法人は会員から会費を受け取ることで活動の財源を確保しており、受取会費はその活動基盤を支える収益にあたります。

会員から小切手で1年分の会費を受け取った場合、仕訳は次のようになります。

出典:古市雄一朗『公益法人会計の教科書【初級】』第3章の設例より

他人が振り出した小切手を受け取ったときは現金勘定で処理します。ここまではシンプルですが、会費にはいつの事業年度に帰属する収益かという時間の問題がつきまといます。

たとえば、翌事業年度の会費10,000円を当事業年度に受け取った場合を考えてみましょう。翌年度に帰属する収益を当期に計上するわけにはいきません。受取会費は認識せず、前受金として処理します。

受取時の仕訳は次のとおりです。

翌期になり、会費が帰属する事業年度を迎えたところで収益を認識します。

出典:古市雄一朗『公益法人会計の教科書【初級】』第3章の設例より

貸方で収益である受取会費を認識し、負債である前受金の減少を借方に記録します。

逆のケースもあります。当事業年度の年会費50,000円がまだ会員から入金されていない場合です。入金がなくても、会費の受取期限が到来した時点で収益を認識します。

後日、普通預金に振り込みが確認されたら未収会費を消します。

出典:古市雄一朗『公益法人会計の教科書【初級】』第3章の設例より

ここで押さえておくべきは、受取会費という収益は入金の有無ではなく、会費の受取期限が到来したタイミングで認識するという点です。届いたお金がすべて今期の収益になるわけではなく、届いていなくても収益になることがある。これが発生主義の考え方であり、公益法人の会費処理で問われる基本にほかなりません。

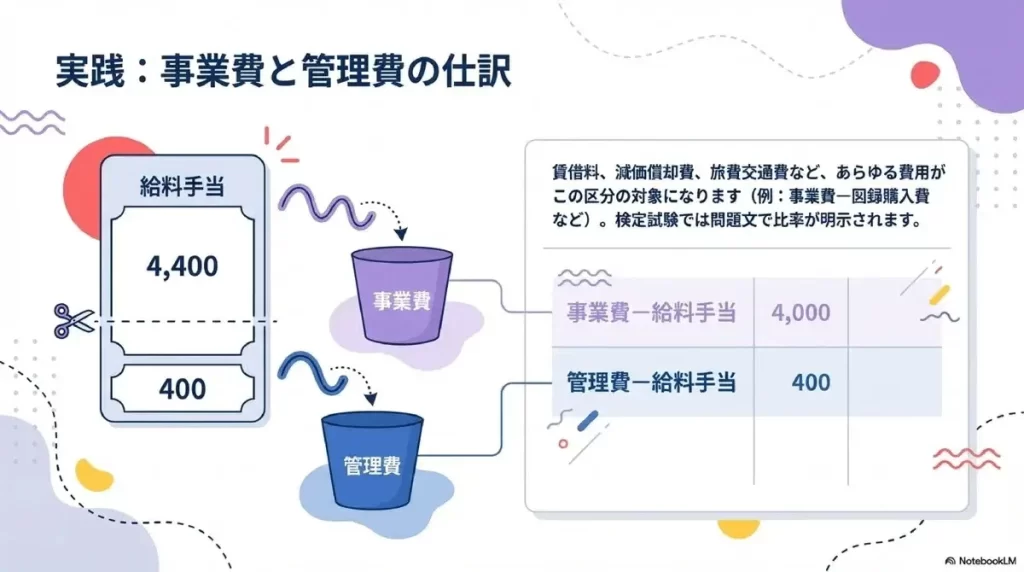

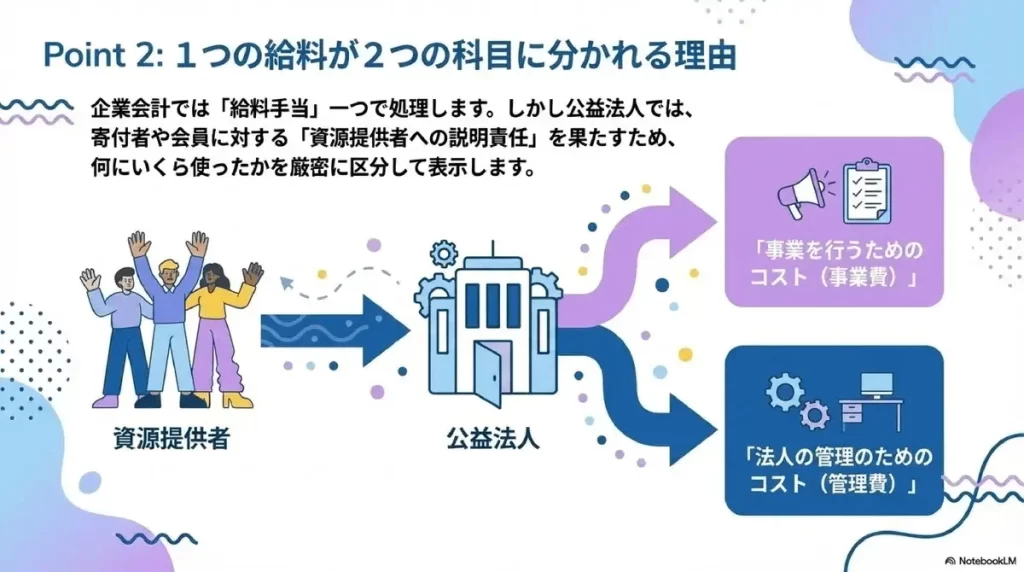

給料の仕訳が2つに分かれる——事業費と管理費の区分

公益法人会計では、費用を事業費と管理費に分けて表示します。事業を行うためのコストが事業費、法人の管理のための費用が管理費です。企業会計では従業員の給料は給料手当という一つの科目で処理するのが通常ですが、公益法人会計ではこの区分によって同じ性質の費用が二つに分かれます。

たとえるなら、マンションの管理組合の会計を想像してみてください。共用部分の修繕工事にかかる費用と、管理事務を担う人件費は性質の異なる支出です。組合員から集めた管理費がどの用途にいくら使われたのかを明らかにしなければ、説明責任は果たせない。公益法人における事業費と管理費の区分も、同じ発想に立っています。公益法人がどのような活動にいくら使い、法人の管理にいくらかかったのか——この情報は、資源提供者への説明責任を果たすうえで欠かせません。

教科書の精算表の設例では、次のように同じ給料手当が事業費と管理費に分けて表示されています。

出典:古市雄一朗『公益法人会計の教科書【初級】』第4章の精算表の設例より

事業費と管理費の区分は給料手当に限りません。賃借料、減価償却費、旅費交通費、リース料など、さまざまな費用がこの区分の対象になります。教科書の同じ精算表には、事業費―図録購入費、事業費―賃借料、事業費―減価償却費などの科目も並んでいます。

なお、検定試験の問題を解くときには、その費用が事業費なのか管理費なのかは問題文で明示されます。自分で判断して振り分ける必要はありません。ただし、なぜこのような区分が行われるのかという考え方を理解しておくことは、実務においても試験対策としても大切でしょう。

期をまたぐ賞与はどう処理するか——賞与引当金

賞与の支給対象期間が決算をまたぐ場合、当期に帰属する分を決算時に見積計上する必要があります。この見積計上に使う科目が賞与引当金です。

次の条件を見てください。

- 支給対象期間 12月~5月

- 支給月 6月

- 決算 3月31日

- 支給金額 900,000円

決算時点では、支給対象期間6ヶ月のうち4ヶ月、すなわち12月から3月が経過しています。この4ヶ月分を当期の費用として認識します。

決算時の仕訳は次のとおりです。

900,000円×4ヶ月÷6ヶ月=600,000円です。費用である給料手当を借方に、負債である賞与引当金を貸方に記録します。

翌期の6月に実際に賞与を支給したときは、次のように処理します。

出典:古市雄一朗『公益法人会計の教科書【初級】』第3章の設例より

支払いによる現金の減少900,000円を貸方に記録し、支給対象期間の残り2ヶ月分にあたる300,000円を給料手当として借方で認識します。前期に計上した賞与引当金600,000円は役割を終えたため、借方で負債の減少を記録します。

引当金の考え方自体は企業会計にもあります。しかし公益法人会計では、先ほど見た事業費と管理費の区分がここにも及びます。賞与引当金繰入額についても事業費と管理費に分けて費用を計上することがあり、これは公益法人会計に特徴的な処理です。

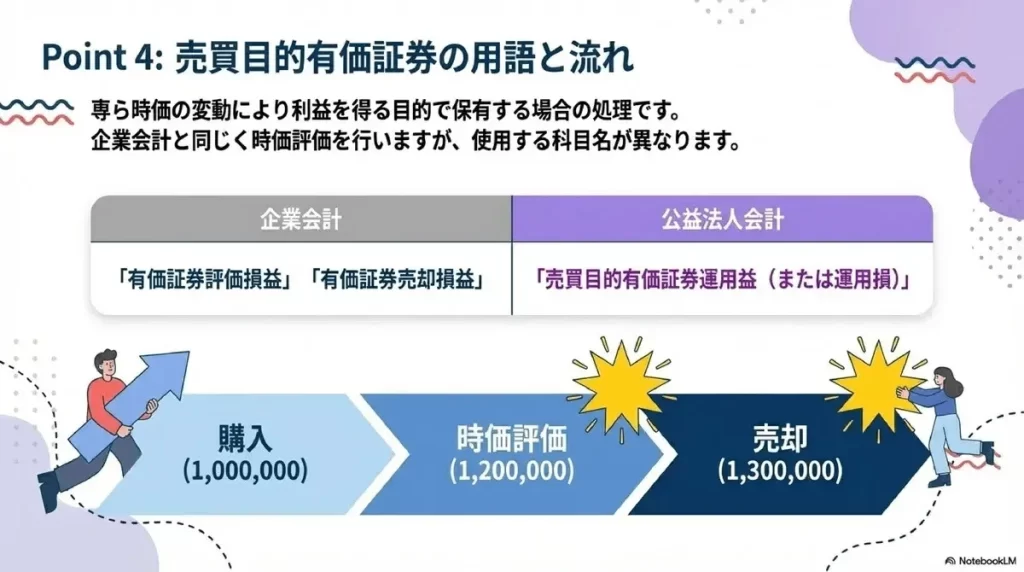

売買目的有価証券——購入・時価評価・売却の一連の流れ

公益法人が専ら時価の変動により利益を得る目的で上場株式などを保有している場合、売買目的有価証券として処理します。企業会計でも時価評価を行う点は共通ですが、評価差額や売却損益の科目名に違いがあります。企業会計では有価証券評価損益、有価証券売却損益などと呼ぶところを、公益法人会計では売買目的有価証券運用益(または売買目的有価証券運用損)という一つの科目で処理します。

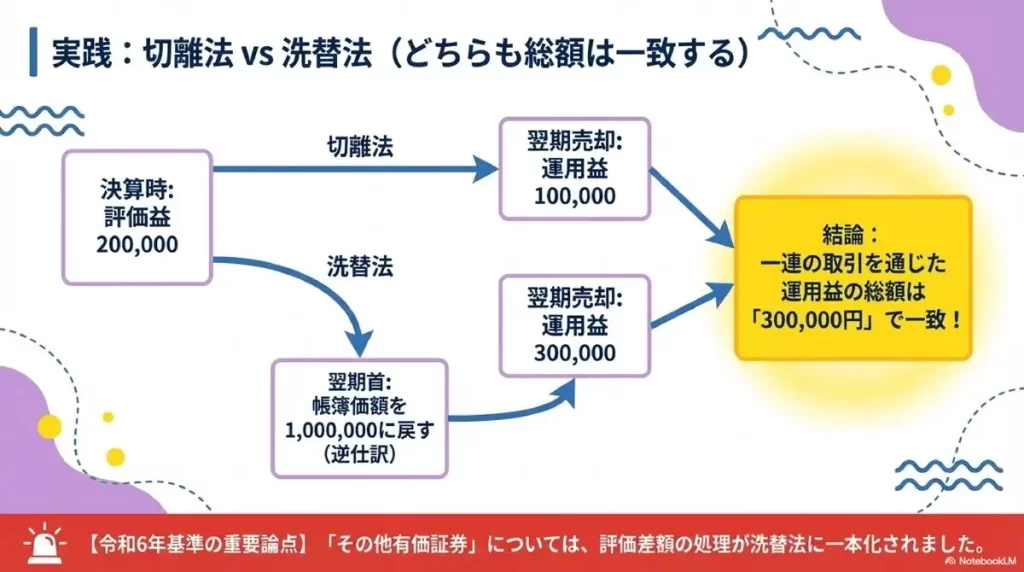

次の一連の取引で、まず切離法による処理を見ていきましょう。

- 当期中にA社株式1,000,000円分を現金で購入した

- 期末にA社株式の市場価格は1,200,000円に値上がりした

- 翌期にA社株式を1,300,000円で売却し、代金は現金で受け取った

購入時の仕訳です。

決算時には、時価との差額を評価します。

期末に市場価格が200,000円上昇したため、売買目的有価証券の増加を借方に、収益である売買目的有価証券運用益を貸方に記録します。この時点で、売買目的有価証券の貸借対照表上の金額は市場価格の1,200,000円です。

翌期の売却時には次のように処理します。

出典:古市雄一朗『公益法人会計の教科書【初級】』第3章の設例より

帳簿価額1,200,000円の売買目的有価証券を1,300,000円で売却したことにより、差額の100,000円が売買目的有価証券運用益に計上されます。

一方、洗替法では翌期首に決算時の仕訳を逆にする処理が入ります。翌期首に売買目的有価証券運用益200,000円を借方に、売買目的有価証券200,000円を貸方に記録して帳簿価額を取得原価の1,000,000円に戻し、その後1,300,000円で売却するため運用益は300,000円です。

切離法と洗替法のどちらで処理しても、一連の取引を通じた売買目的有価証券運用益の総額は300,000円で一致します。

なお、令和6年の会計基準改正では、売買目的有価証券とは別の区分であるその他有価証券について、評価差額の処理が洗替法に一本化されました。売買目的有価証券とその他有価証券の処理の違いは、新基準における見落とせない論点の一つです。

ここで取り上げた4つの仕訳は、公益法人会計のほんの入口にすぎません。しかし、受取会費の認識タイミング、事業費と管理費の区分、賞与引当金の期間配分、そして売買目的有価証券の科目体系——いずれも企業会計の知識だけでは対応しきれない、公益法人会計に固有の論点です。

簿記の基礎がある方であれば、これらの違いの背景にある考え方を一つひとつ押さえていくことで、公益法人会計の全体像は着実に見えてきます。

もっと詳しく学びたい方へ

テキストには、現金預金や固定資産の処理から決算整理、精算表の作成まで、多数の設例と練習問題が体系的に収録されています。令和6年会計基準に完全対応したテキストが、4月末に全国公益法人協会から刊行されます。

『公益法人会計の教科書【初級】―公益法人会計検定試験3級対策―』

古市雄一朗 著

全国公益法人協会 刊

B5判 約250ページ

著者の古市雄一朗氏(大原大学院大学会計研究科教授)は、非営利組織会計と税務会計を専門とし、公益法人の会計・監査から公益認定制度、学校法人会計まで幅広い領域を研究されています。テキストは実際の教室での授業を再現するような構成で執筆されており、内容の説明から設例、練習問題、解説という流れで、検定試験の合格に必要な実力を段階的に身につけることができます。検定試験の形式に沿った模擬演習問題も収録されており、検定試験の対策としても日常の経理実務の手引きとしても活用できる一冊です。