令和6年公益法人会計基準への移行で、多くの法人が頭を悩ませているのが勘定科目の設定です。流動固定分類への変更により基本財産や特定資産は貸借対照表の本表から姿を消しましたが、注記や財産目録では引き続きこれらの残高の開示が求められます(会計基準第31項・第32項・第80項)。開示に必要な情報から逆算して勘定科目を設計する——その考え方と具体例を整理しました。

運用指針89項が示しているのは大科目と中科目まで。その先については「必要に応じて小科目を設定することが望ましい」と述べるにとどまります。会計システムに実際に登録して日々の仕訳に使う勘定科目をどう設計するかは、各法人に委ねられたままです。会計基準にも運用指針にも具体的な答えがない——ここが、新基準移行における実務上の空白地帯にほかなりません。

この空白を埋める手がかりとなるのが、内閣府公益認定等委員会事務局課長補佐の梶野雄輔氏(公認会計士)が書き下ろした巻末資料「勘定科目一覧」です(髙山昌茂 編著『制度趣旨からわかる!令和6年公益法人会計基準 完全ガイド』全国公益法人協会、2026年)。

なぜ勘定科目の設定が新基準移行の壁になるのか

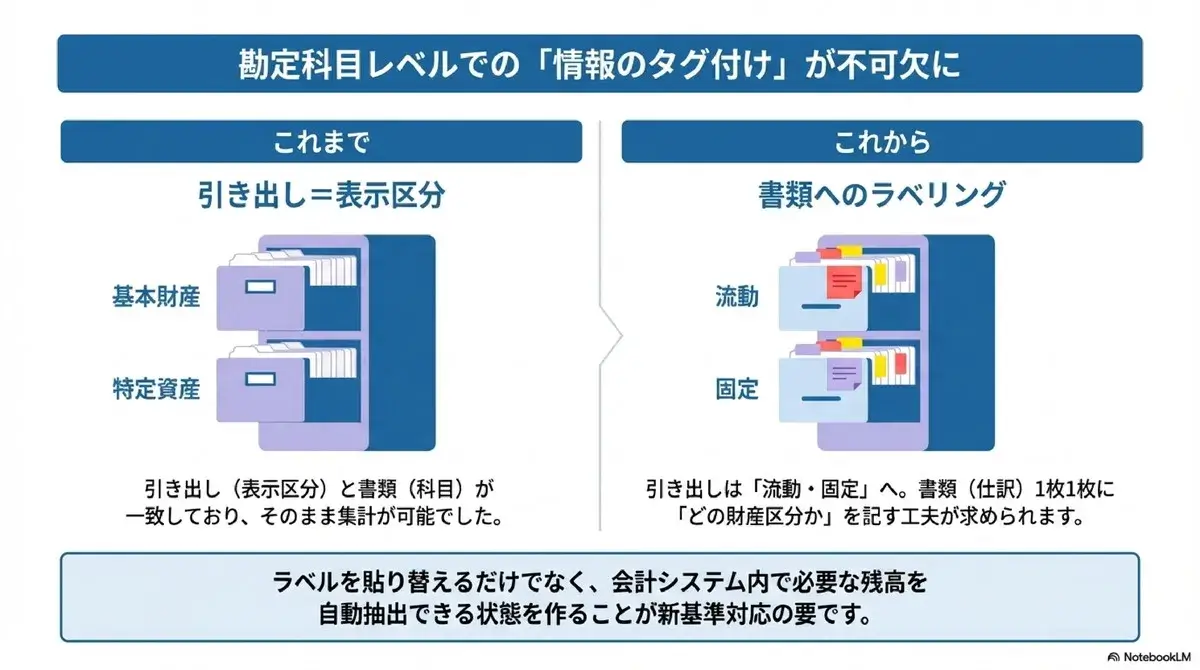

平成20年会計基準のもとでは、勘定科目の設計にそれほど悩む必要はありませんでした。基本財産に属する普通預金は基本財産の区分に、特定資産に属する定期預金は特定資産の区分に記載すればよく、貸借対照表の表示区分と会計システムの科目体系が自然に一致していたからです。

令和6年会計基準で、この前提が崩れました。貸借対照表の表示が流動固定分類に統一され(会計基準第18項・第20項)、基本財産も特定資産も本表には登場しません。しかし、使途拘束資産の注記(会計基準第32項)や財産目録(会計基準第80項)ではこれらの情報を開示する必要があり、会計システム上で残高を管理するには勘定科目レベルでの工夫が不可欠です。

たとえるなら、書類棚の引き出しを「基本財産」「特定資産」「その他」から「流動」「固定」に組み替えたようなものです。引き出しのラベルは変わったのに、決算のたびに旧来の分類で集計し直さなければならない。ラベルを貼り替えるだけでは足りず、書類の1枚1枚にどの財産区分に属するかを記しておく必要がある。それが勘定科目レベルでの工夫です。

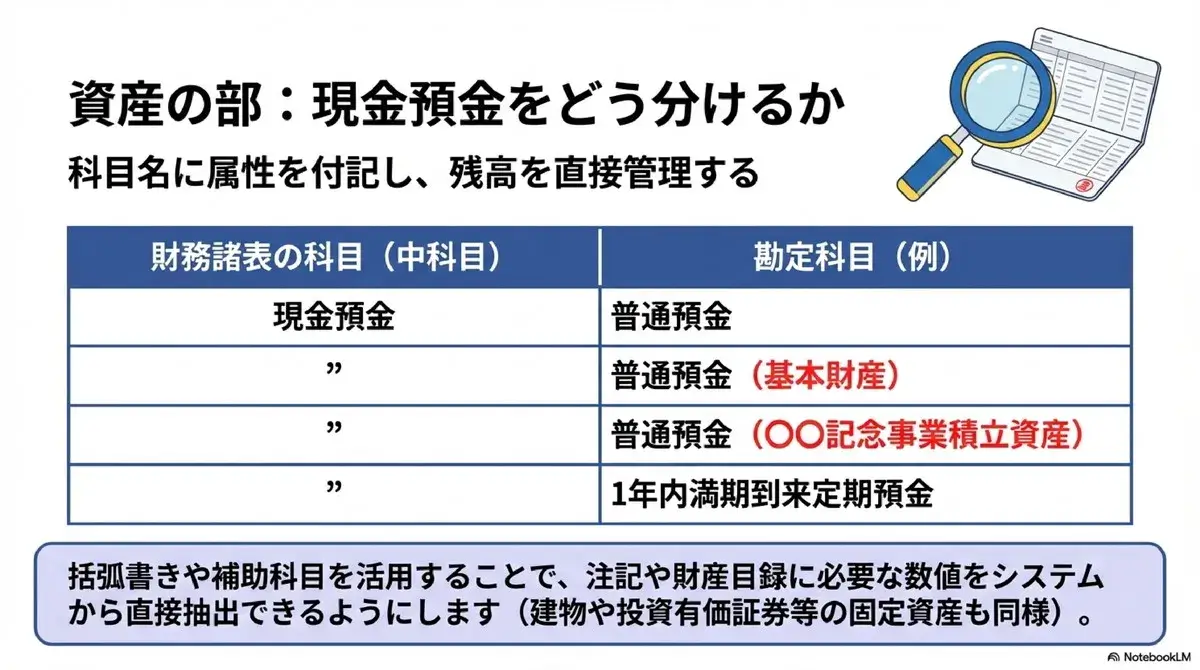

資産の部——現金預金の勘定科目はこう分ける

中科目の現金預金を例にとると、科目設計の考え方が見えてきます。運用指針の取扱要領には「現金、当座預金、普通預金、1年以内に満期が到来する定期預金等」と記載があるだけで、ここからさらに細分化した勘定科目を設定する必要があります。

巻末資料では、現金預金の下に次のような勘定科目が例示されています。

| 財務諸表の科目(中科目) | 勘定科目(例) |

|---|---|

| 現金預金 | 現金 |

| 小口現金 | |

| 当座預金 | |

| 普通預金 | |

| 普通預金(基本財産) | |

| 普通預金(○○記念事業積立資産) | |

| 普通預金(減価償却積立資産) | |

| 通知預金 | |

| 郵便貯金 | |

| 外貨預金 | |

| 1年内満期到来定期預金 |

出典:梶野雄輔「勘定科目一覧」(髙山昌茂 編著『制度趣旨からわかる!令和6年公益法人会計基準 完全ガイド』全国公益法人協会、2026年、巻末資料)

ここで注目すべきは、普通預金(基本財産)、普通預金(○○記念事業積立資産)のように、括弧書きで基本財産や特定資産であることを付記した科目が設定されている点です。

基本財産や特定資産が貸借対照表の本表に表示されなくなった以上、注記や財産目録に必要な残高をどこで管理するかが課題になります。科目名に括弧書きで付記する方法は、その解決策の一つです。会計システムの仕様によっては、括弧書きの情報を補助科目として設定する方法もあるでしょう。いずれにせよ目的は同じで、注記や財産目録に必要な残高を会計システムから直接取り出せる状態にしておくことです。

同じ考え方は固定資産にも及びます。巻末資料には建物(基本財産)、土地(基本財産)、美術品(基本財産)、定期預金(基本財産)、定期預金(○○取得積立資産)、投資有価証券(基本財産)、投資有価証券(○○取得積立資産)といった科目が並んでいます。

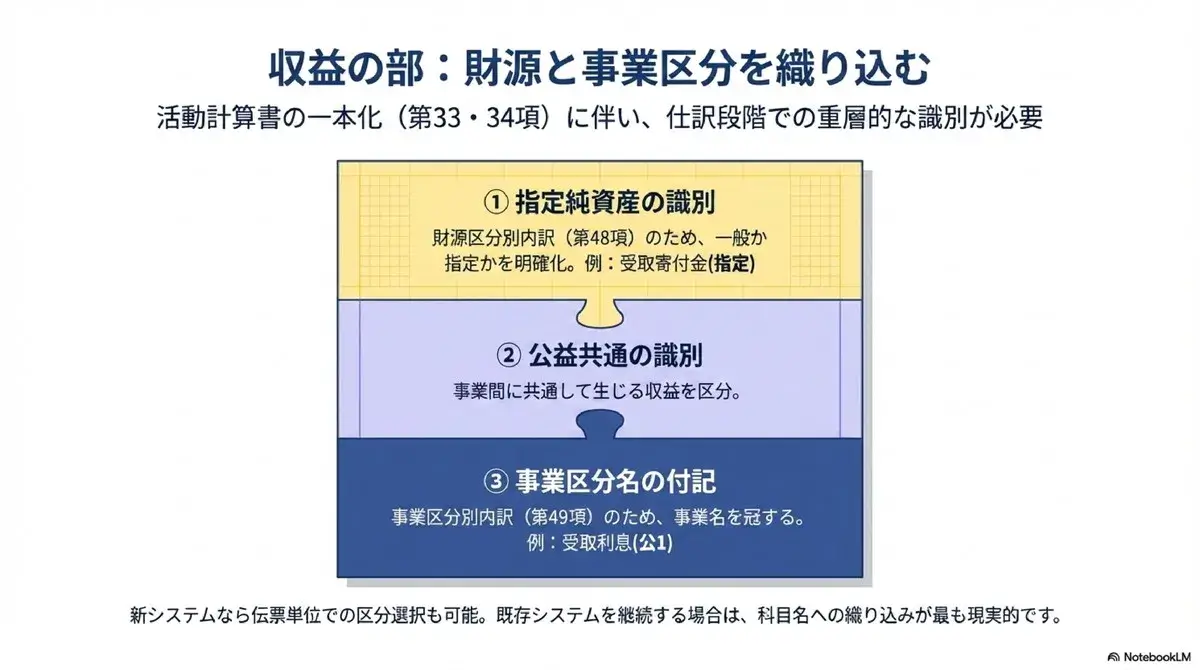

収益の部——財源区分と事業区分をどう織り込むか

収益の勘定科目には、財源区分と事業区分の情報をあらかじめ組み込んでおく必要があります。令和6年会計基準では活動計算書の本表が法人全体で一本化され(会計基準第33項・第34項)、一般純資産・指定純資産の区分は本表の表示からは外れました。財源区分別の内訳は注記で開示する仕組みです(会計基準第48項)。この注記を作成するには、日々の仕訳の段階で、その収益が一般純資産に属するのか指定純資産に属するのかを識別できなければなりません。

巻末資料の収益の部を見ると、科目設計に3つの工夫が施されていることがわかります。

第一に、指定純資産区分の識別です。たとえば受取寄付金であれば、通常の科目とは別に、指定純資産であることを科目名に明記した科目が設定されています。こうしておけば合計残高試算表から指定純資産に係る収益を直接把握でき、活動計算書の財源区分別注記を作成する際の基礎データになります。

なお、令和6年会計基準に対応した新しい会計システムでは、会計伝票単位で指定純資産か一般純資産かを選択できる仕様も想定されます。この場合は科目名への付記ではなく、伝票入力の段階で区分を選択する運用も可能です。一方、平成20年会計基準に対応した既存システムを継続使用する法人にとっては、科目名に織り込む方法が現実的な選択肢になるでしょう。

第二に、公益共通の識別です。公益事業会計で事業区分間に共通して生じる収益——たとえば受取利息や受取寄付金のうち共通部分——を処理するための科目が別途設定されています。

第三に、事業区分名の付記です。勘定科目に事業区分名を含めることで、会計区分及び事業区分別内訳の注記(会計基準第49項)の作成に直結するデータが得られます。巻末資料では受取利息、受取会費、受取補助金等、受取寄付金といった中科目ごとに、これら3つの工夫を織り込んだ科目が具体的に例示されています。

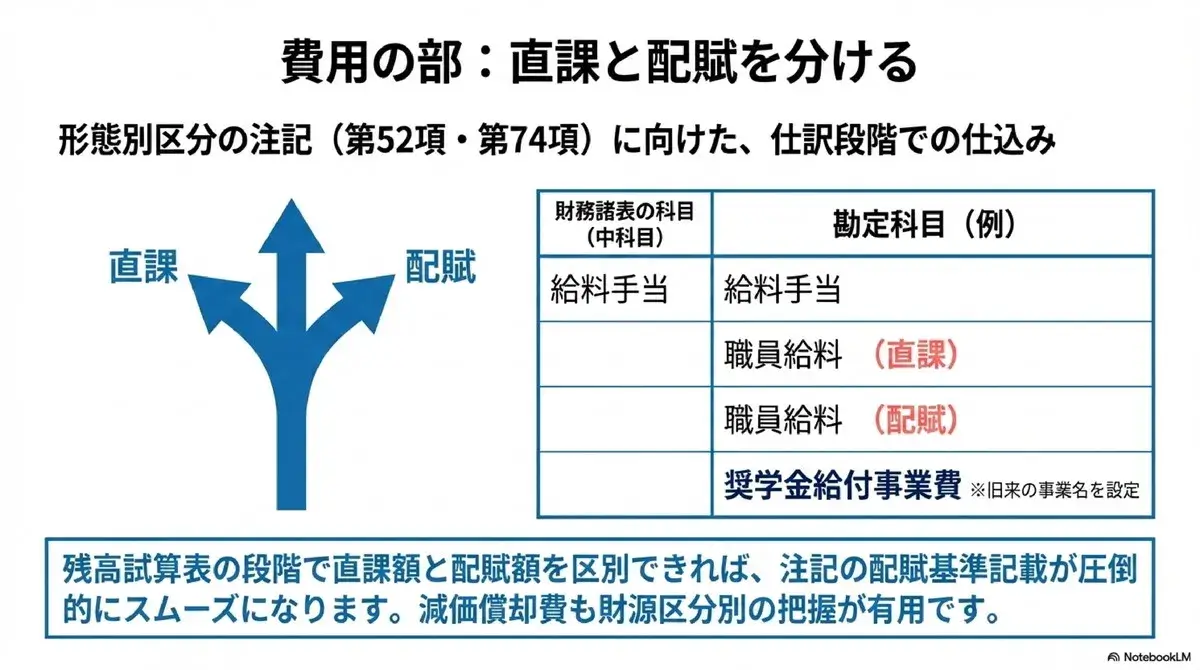

費用の部——直課と配賦を分ける科目設計

費用の勘定科目では、直接賦課した額と配賦計算で割り振った額を区別できる設計が求められます。活動計算書の形態別区分の注記(会計基準第52項・第74項(5))では、事業費と管理費について配賦額とその配賦基準を記載しなければならないからです。

巻末資料では、給料手当を例に次のような科目が例示されています。

| 財務諸表の科目(中科目) | 勘定科目(例) |

|---|---|

| 給料手当 | 給料手当 |

| 職員給料(直課) | |

| 職員給料(配賦) | |

| 職員給料(公1) |

出典:同上

職員給料(直課)と職員給料(配賦)を分けておけば、残高試算表の段階で直課額と配賦額を区別して把握できます。形態別区分の注記に必要なデータを、仕訳の段階で整えておく発想です。

事業費の活動別区分についても同様です。公1事業費や収1事業費といった運用指針の表記は番号による略称にすぎません。実務では奨学金給付事業費やビル賃貸事業費のように、従来使用してきた事業名を冠した名称を設定するのが自然でしょう。

減価償却費にも留意が必要です。固定資産台帳等において、資産ごとに財源区分別——一般純資産財源か指定純資産財源か——の減価償却費を把握しておくことが、財源区分別注記(会計基準第48項・第153項)の作成に有用とされています。

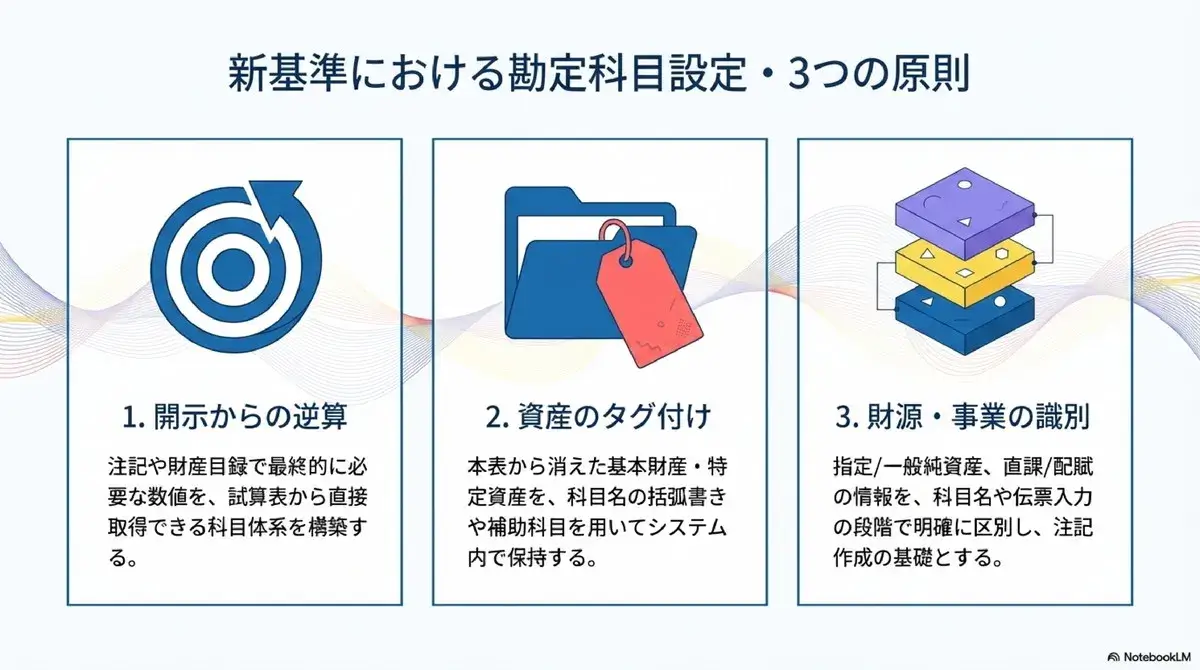

勘定科目設定の考え方を整理する

ここまでの内容を振り返ると、令和6年会計基準における勘定科目設定の考え方は3つに集約できます。

第一に、開示情報からの逆算です。注記や財産目録で開示が必要な情報——基本財産・特定資産の残高、財源区分別の収益・費用、事業区分別の内訳——を、試算表や勘定残高から直接取得できる科目体系にしておくことが出発点になります。

第二に、基本財産・特定資産の管理方法です。貸借対照表の本表から消えたこれらの情報を、科目名の括弧書きで保持するか、補助科目で管理するか。会計システムの仕様に応じた方法を選ぶことになります。

第三に、財源区分と事業区分の識別です。勘定科目名に指定純資産、公益共通、公1などの情報を織り込むか、伝票単位で区分を選択する仕組みを整えます。活動計算書の財源区分別注記や事業区分別内訳の注記は、この識別なしには作成できません。

もっと詳しく知りたい方へ

本稿で取り上げたのは、巻末資料「勘定科目一覧」のごく一部です。同資料には、資産・負債・純資産・収益・費用のすべての区分にわたって、運用指針の中科目の下に設定すべき勘定科目が300件以上にわたり具体的に例示されています。

本稿では収益の部の科目設計について考え方のみ紹介しましたが、巻末資料では受取利息から雑収益まで中科目ごとの勘定科目が一覧で示されており、費用の部も事業費(形態別・活動別)と管理費の全科目が網羅されています。

さらに14項目にわたるポイント解説では、基本財産・特定資産の管理方法、売買目的有価証券の評価益と評価損の科目の分け方、その他有価証券評価差額金の会計システム上の取扱い、他会計貸借勘定の設定、基金・代替基金の科目設計、既存の会計システムを継続使用する場合の対処法まで、実務的な論点が解説されています。

この巻末資料は、会計基準の策定に携わった内閣府公益認定等委員会事務局課長補佐の梶野雄輔氏(公認会計士)による書き下ろし原稿です。会計基準本体にも運用指針にも書かれていない小科目の設定について、制度設計者の立場から具体的な指針を示した資料は、現時点でほかに見当たりません。

新基準への移行にあたって、勘定科目マスタの設計は避けて通れない工程です。自法人の事業内容と会計システムの仕様を見比べながら、開示に必要な情報を逆算して科目を組み立てる——その作業の出発点として、巻末資料が実務の支えになるはずです。

『制度趣旨からわかる!令和6年公益法人会計基準 完全ガイド』

髙山昌茂 編著

全国公益法人協会 刊(令和8年4月発行)

A5判 576ページ

定価4,950円(税込)、登録特価4,500円(税込)

ISBN 978-4-911734-03-2

なお、全国公益法人協会「シェアコモン200」のご利用者様や月刊公益オンラインの無料登録の方には割引特典がございます。

公益法人と一般社団・財団法人向け書籍一覧サイトからログインしてお申込みください。